> :تقرير/ هشام عطيري

في تقرير حديث صادر عن الجهاز المركزي للرقابة والمحاسبة عن كهرباء لحج..

397.5 مليون ريال عمليات شراء بالأمر المباشر

244 مليون ريال قيمة مخزونات صُرفت دون إثابتها كوارد مخزني

خريجو تربية مكلفون للعمل كمختصين في عدد من الإدارات

حيث أوصى التقرير إدارة المؤسسة بضرورة اتخاذ الإجراءات اللازمة لضمان تلافي أوجه القصور في نظام الرقابة الداخلية بما يحقق الحماية الكافية لأصول وممتلكات المؤسسة وسلامة الإجراءات وتعزيز نشاط المؤسسة.

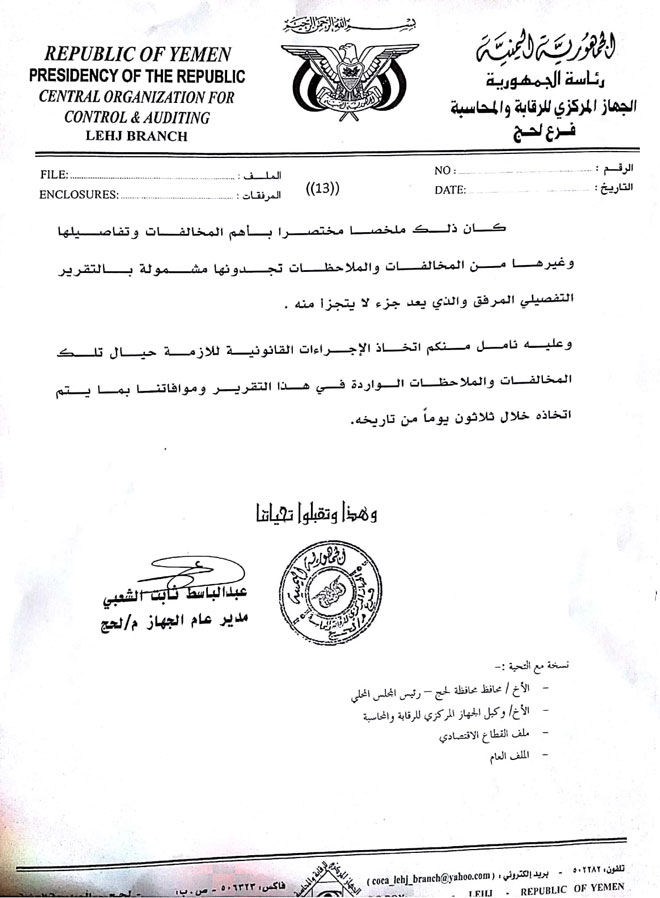

وطالب الجهاز المركزي للرقابة والمحاسبة باتخاذ الإجراءات القانونية اللازمة حيال تلك المخالفات والملاحظات الواردة في هذا التقرير وموافاتهم بما يتم اتخاذه خلال ثلاثين يومًا من تاريخه.

هذا وشمل التقرير التفصيلي الكثير من المخالفات والملاحظات في أكثر من 130 صفحة.

397.5 مليون ريال عمليات شراء بالأمر المباشر

244 مليون ريال قيمة مخزونات صُرفت دون إثابتها كوارد مخزني

خريجو تربية مكلفون للعمل كمختصين في عدد من الإدارات

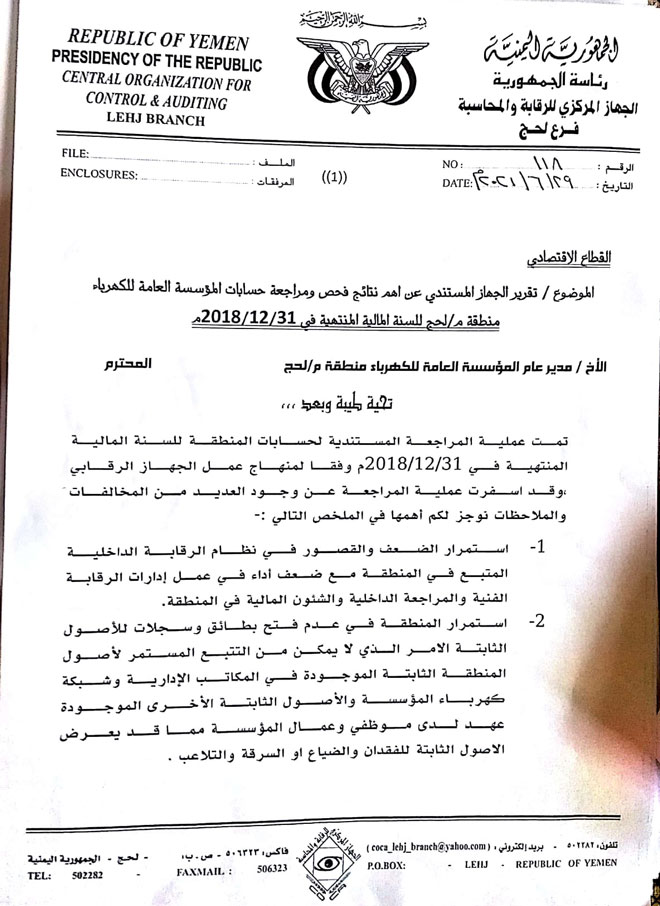

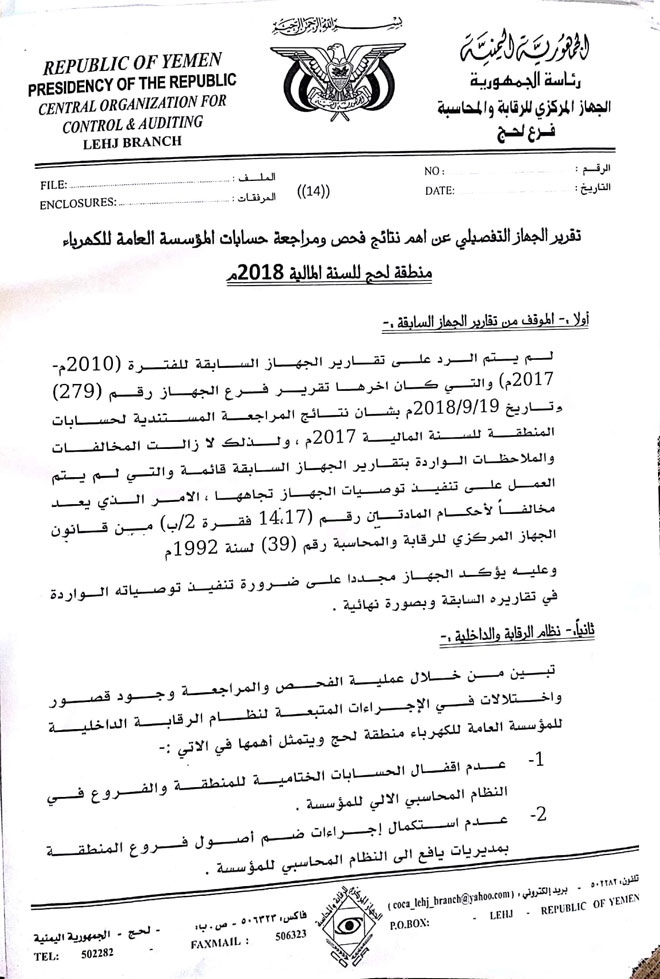

أصدر الجهاز المركزي للرقابة والمحاسبة القطاع الاقتصادي تقريرًا حديثًا في شهر يونيو الماضي عن أهم نتائج الفحص والمراجعة لحسابات المؤسسة العامة للكهرباء منطقة لحج للسنة المالية المنتهية في 31 -12- 2018م مكون من 130 صفحة أوضح فيه وجود العديد من المخالفات والملاحظات تنشر " الأيام " أبرز ما جاء في التقرير:

حيث أشار التقرير في بدايته أنه لم يتم الرد على تقارير الجهاز السابقة للفترة (2010م حتى 2017م) التي كان آخرها تقرير الجهاز رقم 279 بتاريخ 19-9- 2018م بشأن نتائج المراجعة المستندية لحسابات المنطقة للسنة المالية 2017م ولذلك لازالت المخالفات والملاحظات الواردة بتقارير الجهاز السابقة قائمة والتي لم يتم العمل على تنفيذ توصيات الجهاز تجاهها، الأمر الذي يعد مخالفًا لأحكام المادتين رقم 14-17 فقرة 2/ب من قانون الجهاز المركزي للرقابة والمحاسبة رقم 39 لسنة 1992م مطالبًا كهرباء لحج بضرورة تنفيذ توصياته الواردة في تقاريره السابقة وبصورة نهائية.

وبين التقرير الضعف والقصور في نظام الرقابة الداخلية المتبع في المنطقة مع ضعف أداءها في عمل إدارات الرقابة الفنية والمراجعة الداخلية والشؤون المالية في المنطقة، ووجود قصور واختلالات في الإجراءات المتبعة لنظام الرقابة الداخلية للمؤسسة العامة للكهرباء منطقة لحج تمثلت في عدم إقفال الحسابات الختامية للمنطقة والفروع في النظام المحاسبي الآلي للمؤسسة، وعدم استكمال إجراءات ضم أصول فروع المنطقة بمديريات يافع إلى النظام المحاسبي للمؤسسة، إضافة إلى عدم ترحيل المصروفات التشغيلية والإيرادات لفروع مديريات يافع إلى النظام المحاسبي للمؤسسة للفترة من 2015م حتى الآن، وعدم تقييد وترحيل حسابات السنة المالية 2015م والنصف الأول من عام 2016م للمنطقة وفرع ردفان في النظام المحاسبي الآلي للمؤسسة وصرف مبالغ للموظفين والمتعاقدين بتوجيهات تحمل عبارة حسب المعمول به شهريًا أو حسب النظام دون إسناد ذلك الصرف وإجازته وفقًا للوائح المؤسسة المعتمدة رسميًا مما يشكل أعباء مالية على المؤسسة.

كما أشار التقرير إلى عدم الوقوف على تخطيط النفقات خلال العام، حيث لا توجد موازنة تقديرية يتم إثباتها شهريًا من قبل المختص، بينما ينبغي إثباتها يوميا، وعدم استخدام نظام التحصيل الآلي المعمول به في مناطق مؤسسة كهرباء عدن لإحكام الرقابة على تحصيل الإيرادات، وعدم إظهار أرقام سندات قبض في بيان القيد المحاسبي في النظام المحاسبي الآلي للمؤسسة، إضافة إلى عدم الفصل محاسبيا.

كما أشار التقرير إلى قيام المنطقة بطباعة دفاتر سندات قبض الإيرادات في مطابع خاصة، بينما ينبغي صرفها للمنطقة من المؤسسة العامة للكهرباء المركز الرئيس، إضافة إلى عدم القيام بالجرد الدوري والمفاجئ على المحصلين وأمين صندوق الإيراد خلال العام، وعدم وجود سجلات رقابية لمراقبة الإيرادات المحصلة يوميًا على مستوى كل محصل وأمين صندوق، الإيراد لدى الإدارة العامة وإدارة المراجعة الداخلية وعدم الوقوف على وجود رقابة فاعلة من المنطقة على إيرادات الفروع.

وأشار التقرير إلى احتساب وقيد كمية الديزل المستهلكة وفقًا لمقدار الكمية الواردة باللتر في تقرير التشغيل للطاقة المنتجة، بينما لا يتم احتساب فارق للزيادة والنقصان بين تلك الكمية الواردة، وبين الكمية الواردة والمقيدة بحسب فواتير شركة النفط مما يؤثر على رصيد المخزون في القطاع المحاسبي الآلي للمؤسسة.

كما أوضح التقرير إلى عدم وجود رقابة فاعلة على محطات توليد الكهرباء من ناحية إنتاج الطاقة بالمنطقة والفروع وعدم توفر مستلزمات السلامة المهنية لعمال الإدارات الفنية إضافة إلى عدم استخدام عدادات طاقة تراكمية في المحطات التحويلية التابعة لإدارة التوزيع بالمنطقة لقراءة مقدار الطاقة المستلمة من محطات توليد المنطقة لتحديد الانحرافات ذات الكلفة المالية العالية وخاصة انحرافات الطاقة المشتراة، حيث لوحظ وجود عداد واحد يظهر إشارة تشغيل وثلاثة عدادات أخرى طافية تراكمية على بعض مفاتيح توزيع الطاقة في محطة عباس التحويلية لم يتم استخدامها في احتساب الطاقة المستلمة والموزعة على مفاتيح التحكم في ظل توقف شاشات بيانات الأحمال الكهربائية.

وأضاف تقرير الجهاز التأخير غير المبرر في إثبات جميع قيود الديزل إلى فترة تتجاوز العام أو أكثر بينما ينبغي إثبات القيد لكل شهر أول بأول وفي حينها بعد إجراء المراجعة الفنية والمالية وفقًا لنظام المؤسسة مشيرًا إلى ضعف في الإشراف على الانضباط الوظيفي لعمال نوبات التوزيع والتوليد للفترة المسائية وكذا في أيام الإجازات والعطل الرسمية إضافة إلى عدم الوقوف على قيام إدارة التوزيع بالمنطقة على رفع تقارير يومية إلى مدير عام المنطقة عن كمية الطاقة المستلمة من إدارة التوليد بالمنطقة والطاقة المرسلة من عدن لتغطية عجز لحج وبالتالي الطاقة الموزعة على المحطات الرئيسة والفرعية يوميا.

وأشار تقرير الجهاز إلى استلام الزيوت والفلاتر من قبل إدارة التوليد والزيوت من إدارة التوزيع دفعة واحدة من الموزعين مباشرة دون إدخالها فعليًا مخازن المنطقة، حيث ينبغي إدخالها الفعلي في مستودع المنطقة ومن ثم تقسيمها دفعات وصرفها حسب الاحتياج خلال الشهر الواحد وفق خطة احتياج مزمنة وفعلية ومدروسة فنيًا، مشيرًا إلى استحداث وجود مخزن في موقع محطة التوليد عباس كمستودع لإدارة التوليد دون وجود رقابة على ذلك المستودع.

وبيَّن التقرير أن معظم المختصين بإدارة المراجعة لا تتوفر لديهم مؤهلات جامعية في مجال مراجعة الحسابات والاستمرار في تكليف عمال بالأجر اليومي من خريجي كلية التربية للعمل كمختصين في قسم الحسابات بالإدارة المالية، وإدارة المراجعة الداخلية، ومديري إدارات لـ(التفتيش الفني، التوليد، الفروع) لا تتوفر لديهم مؤهلات جامعية في مجال الكهرباء، حيث مؤهلهم الدراسي ثانوية عامة، فيما رؤساء أقسام التوزيع لا تتوفر لديهم مؤهلات جامعية في مجال الكهرباء، حيث أن مؤهلهم الدراسي ثانوية عامة، فيما مدراء فروع المنطقة لا تتوفر لديهم مؤهلات جامعية فنية في مجال الكهرباء.

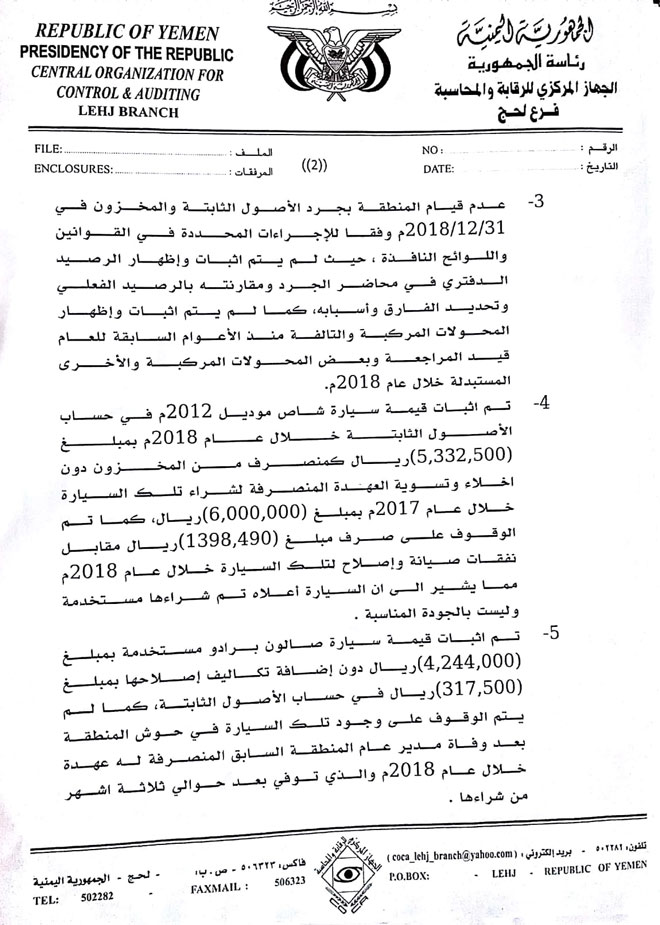

كما بين التقرير استمرار المنطقة في عدم فتح بطائق وسجلات للأصول الثابتة الأمر الذي لا يمكن من التتبع المستمر لأصول المنطقة الثابتة الموجودة في المكاتب الإدارية وشبكة كهرباء المؤسسة والأصول الثابتة الأخرى الموجودة كعهدة لدى موظفي وعمال المؤسسة مما قد يعرض الأصول الثابتة للفقدان والضياع أو السرقة والتلاعب، إضافة إلى عدم قيام المنطقة بجرد الأصول الثابتة والمخزون في31 -12-2018م وفقا للإجراءات المحددة في القوانين واللوائح النافدة، حيث لم يتم إثبات وإظهار الرصيد الدفتري في محاضر الجرد ومقارنته بالرصيد الفعلي وتحديد الفارق وأسبابه كما لم يتم إثبات وإظهار المحولات المركبة والتالفة منذ الأعوام السابقة للعام قيد المراجعة وبعض المحولات المركبة والأخرى المستبدلة خلال العام 2018م.

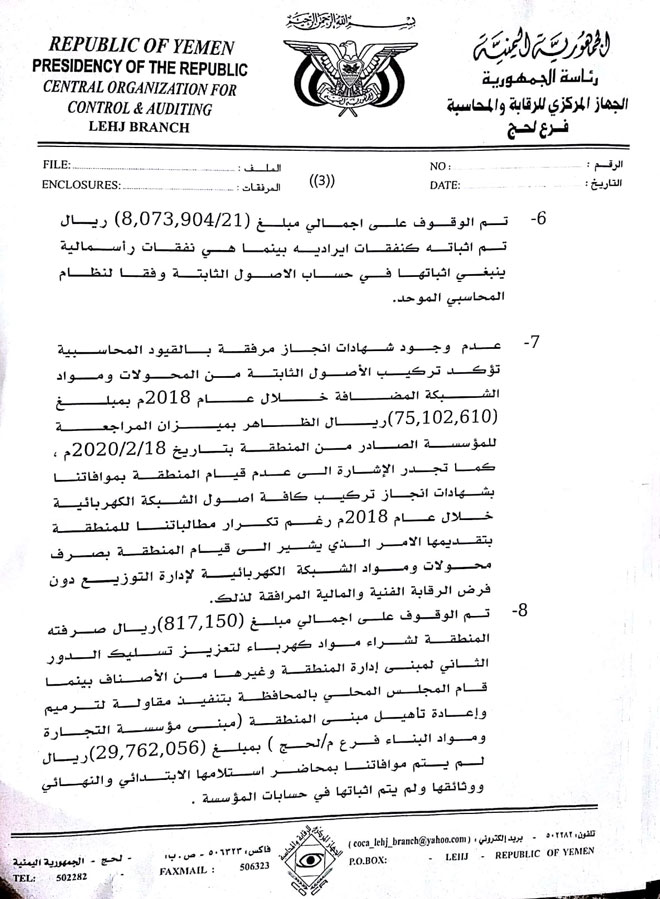

وأشار تقرير الجهاز إلى الوقوف على إجمالي مبلع 8,073,904 ريال تم إثباته كنفقات إيرادية بينما هو نفقات رأسمالية ينبغي إثباتها في حساب الأصول الثابتة وفقا للنظام المحاسبي الموحد وعدم وجود شهادات إنجاز مرفقة بالقيود المحاسبية تؤكد تركيب الأصول الثابتة من المحولات ومواد الشبكة المضافة خلال العام 2018م بمبلغ 75,102,610 ريالات الظاهر بميزان المراجعة للمؤسسة الصادر من المنطقة بتاريخ 18-2-2020م كما تجدر الإشارة إلى عدم قيام المنطقة بموافتنا بشهادات إنجاز تركيب كافة أصول الشبكة الكهربائية خلال العام 2018م على الرغم من تكرار مطالبتنا للمنطقة بتقديمها الأمر الذي يشير إلى قيام المنطقة بصرف محولات ومواد الشبكة الكهربائية لإدارة التوزيع دون فرض الرقابة الفنية والمالية المرفقة لذلك.

وأشار التقرير إلى الاستمرار في عدم تشكيل لجنة لفحص توريدات المنطقة خلال العام 2018م من المحولات ومواد الشبكة وقطع غيار التوليد باهضة الثمن، حيث قامت المنطقة بصرف قيمة تلك الأصناف المشتراة دون تشكيل لجنة فنية تؤكد سلامة ومطابقة تلك الأصناف للمواصفات الفنية المعتمدة لدى المؤسسة الأمر الذي يؤثر على جودة الأصناف المشتراة ومدى بقائها لفترة أطول بالجودة المناسبة في الشبكة دون تحميل المؤسسة نفقات صيانة أو استبدال خلال فترة قصيرة كما يشير إلى عدم الحرص على المحافظة على المال العام.

وأوضح التقرير عدم الوقوف على وجود سندات إرجاع مخزنية لإرجاع المحولات ومواد الشبكة وقطع غيار التوليد والسيارات والعدادات المستبدلة بمواد جديدة إلى مستودع المنطقة وكما لم يتم حصر وجرد الأصناف المستبدلة التالفة أو القديمة من مواد الشبكة وقطع الغيار وبعض المحولات والعدادات في تاريخ الجرد 31-12-2018م الأمر الذي يخالف القوانين واللوائح النافذة ويشير إلى عدم وجود رقابة فاعلة مرافقة لعمليات الاستبدال.

كما أشار التقرير إنه تم الوقوف على إجمالي 243,957,435 ريالًا قيمة أصناف مخزنية تم إثباتها كمصروف مخزني دون إثباتها كوارد مخزني في حساب المخزون في النظام المحاسبي للمؤسسة الأمر الذي يشير إلى قيام المختصين باستخدام وصرف الأصناف المخزنية تم إثباتها محاسبيا دون إخلاء عهد شراءها أو دون التأكد من مطابقتها للمواصفات الفنية كمتطلب قانوني ملزم لإثباتها كوارد مخزني.

وأوضح تقرير الجهاز أنه تم الوقوف على إجمالي مبلع 397,446,943 ريال لعمليات الشراء بالأمر المباشر في ظل وجود تجزئة لعمليات الشراء دون إجراء مناقصة عامة لمشتريات المحولات ومواد الشبكة ومستلزمات تشغيل المولدات وقطع غيارها خلال العام 2018م والذي أدى إلى عدم تحقيق فرص المنافسة المعلنة والواجب توفرها في إجراء المناقصة العامة والتي كان سوف ينتج عنها حصول المؤسسة على مشتريات ذات جودة عالية وبأقل الأسعار الممكنة في السوق دون التلاعب بالأسعار والمواصفات الفنية.

وبين التقرير أن المؤسسة سددت إجمالي مبلع 36,432,000 ريال لمؤسسة ماهر باهارون خلال عام 2018م مقابل شراء 89 برميل زيت (شل عُماني) ذات نسبة اللزوجة T BN الأقل بأعلى سعر من قيمة البرميل الواحد من زيوت الشل السعودي (أدنوك) ذات اللزوجة العالية، وتضمن تعاقد المنطقة مع المورد مدينة عدن للاستيراد في تاريخ 30-12-2018م للمناقصة رقم 2 لعام 2018م توريد زيوت ماركة لوبي كم لمولدات محطات التوليد الكهرباء بإجمالي عدد 59 برميلًا شهريا سعر البرميل الواحد 502 دولار بإجمالي مبلغ 29,618 دولارا شهريا، بينما سبق للمورد وأن تقدم بعرض سعر إلى المنطقة خلال شهر يوليو 2018م لبيع وتوريد ذات الصنف من الزيوت بسعر البرميل الواحد 400 دولار بفارق زيادة في سعر البرميل الواحد في عقد المناقصة قدرها 102 دولار بإجمالي مبلغ زيادة 6018 دولارا شهريا لعدد 59 برميلا إلا أن المنطقة استبعدت عطاءة (عرضة) في شهر يوليو لكون زيوت لوبي كم أقل جودة كما قامت المؤسسة بإثبات صرف زيوت وفلاتر وبطاريات وماء مقطر لمحطات التوليد بإجمالي مبلغ 247,951,278 ريالا خلال العام 2018م بموجب سندات صرف مخزني دون وجود تقارير فنية توضح استهلاكها الشهري خلال العام 2018م مرفقة بالقيود المحاسبية الأمر الذي يشير إلى عدم وجود رقابة مالية وفنية مرافقة لعمليات الاستهلاك والتبديل الشهري لتلك الأصناف من إدارات المنطقة الأخرى.

وأشار تقرير الجهاز بلوغ السلف المدينة للجنة المشتريات خلال العام 2018م إجمالي مبلغ 251,221,744 ريالا ناتجة عن صرف سلفة تلو سلفة أخرى للمختصين دون إجراء تصفية وتسوية للسلف السابقة، إضافة إلى استخدام المنطقة كابلات وأسلاك ومواد شبكة مصنوعة من الألمنيوم بكثرة، وهي نوعية معرضة للاحتراق مما يكلف المؤسسة تكاليف صيانة متكررة وتكاليف استبدال في فترة وجيزة.

هذا وشمل التقرير التفصيلي الكثير من المخالفات والملاحظات في أكثر من 130 صفحة.