> عدن «الأيام» القسم الاقتصادي

- لماذا روج حافظ معياد بأنه أول محافظ فتح نظام الربط الشبكي مع فرع مأرب والمعروف باسم (Enter-branch)؟

- ما علاقة فرع مركزي مأرب بتلاعبات المركز؟

- كاك بنك ذراع معياد في التحايل على أرصدة النقد من مركزي مأرب

المقدمة:

خلال العام 2018م، وعند تعيين المحافظ السابق د. محمد منصور زمام – والذي شهد تدشين السحب الفعلي من الوديعة السعودية، وذلك في الرابع من أكتوبر 2018م، والذي شهدت بعده أسعار الصرف انخفاضاً ملحوظاً، إضافة إلى ضبط كل المخالفين من الصرافين رغم بعض الاختلالات في مسيرة إدارته للبنك المركزي في عدن. لكن برغم ذلك كله، فإن الرجل كان يعد من أفضل المحافظين، وذلك بعد فترة نقل المركز الرئيسي إلى عدن، إلا أن بعض أعضاء اللجنة الاقتصادية، وعلى رأسهم حافظ معياد لم يرق له الأمر، بالإضافة إلى رئيس الوزراء الحالي معين عبد الملك، فظهر لنا حافظ معياد من خلال صفحته في "الفيس بوك" بتقريره المزعوم بأن محافظ البنك السابق محمد منصور زمام قد قام بعملية مضاربة، وخسر البنك ما يفوق 9 مليارات ريال من خلال المضاربة في السوق، علماً بأن تلك البيانات قد تم تسريبها من خلال مدير عام الحسابات المركزية، ومدير عام الحسابات الجارية في البنك المركزي بعدن من خلال لقاء جمع الشخصين مع حافظ معياد في دولة الإمارات العربية المتحدة خلال شهر يناير من العام 2019م، وتمت إقالة د. محمد منصور زمام رغم وجود بعض الأخطاء في فترة إدارته إلا أن الجميع يشهد له بأن مرحلته تعد من أفضل مراحل الإدارات المتعاقبة على البنك المركزي اليمني في عدن، ولهذا لم يرق الرجل لذلك اللوبي والذي تعارضت مصالحة مع إسترايجية الرجل، وخاصة أولئك الهوامير المستوردين للمشتقات النفطية والمضاربين في السوق، وذلك لكون الرجل قد قام بتقنين كمية الفساد التي عاشها البنك المركزي في عدن خلال فترة المحافظ السابق منصر القعيطي.

وفي 20 مارس من العام 2019م تم تعيين حافظ فاخر معياد محافظاً لمركزي عدن، وذلك تحت ذريعة فساد إدارة البنك السابقة، وتغنى الرجل بمنع المضاربة وإعادة الدورة النقدية للبنك المركزي وتفعيل الرقابة على البنوك والصرافين، لكن تبخرت كل تلك الوعود في مهب الريح، بل وصلت درجة الفساد إلى التلاعب ببيانات البنك المركزي اليمني في عدن من خلال ترويجه لكذبة ربط فرع مركزي مأرب مع المركز الرئيسي في عدن بهدف توحيد حسابات البنك المركزي وفروعه المحررة، فالرجل كان يظن أنه قادر على تمرير لعبة قذرة من خلال كمية الأموال التي يقوم بدفعها لعدد من المرتزقة في البنك المركزي وشراء النفوس الضعيفة، بل واستغباء بعض كوادر البنك المركزي اليمني في عدن لكون الرجل كان يظن أن كادر البنك في عدن ليس له من العمل المصرفي سوى البحث عن المال، ونسي أن تلك الحاشية من حوله -وخاصة الوكلاء والمدراء- هم عبارة عن مجموعة من الباحثين عن المال، فخلال فترة المحافظ السابق منصر القعيطي، والذي قام بتعيين كادر من المدراء والوكلاء بموجب معيار الشللية والقرابة والمعرفة، ونسي أن ذلك سيكون كارثة مصرفية ومالية على أداء البنك المركزي وقطاعاته المختلفة، وذلك فعلاً ما حدث خلال الفترة التي تلت إقالته.

وخلال فترة المحافظ السابق حافظ معياد وبعد إقالته ظل الرجل يدعي الشرف ويتهم الآخرين بالفساد في حالة فريدة ، بل تعدى الأمر إلى تظليل الرأي العالمي من خلال لعبة قذرة مارسها لوبي الرجل في البنك المركزي اليمني في عدن، والذي وصل إلى التلاعب ببيانات البنك المركزي بطريقة احترافية جعلت من كل الوكلاء والمدراء في البنك المركزي اليمني في عدن يعيشون حالة من الذهل والاستغراب بخصوص إيرادات الوديعة السعودية وأين ذهب؟ وخاصة تلك المعادلة لما مقداره 423 مليون دولار، والتي ظهرت في تقرير لجنة العقوبات، التابع لمجلس الأمن الدولي، والتي أشارت إلى وجود عمليات فساد في كميات النقد الواردة من الريال اليمني، والتي تخص عمليات تغذية الاعتمادات المستندية، في ظل ثقة اكتسبها الرجال من خلال وجود مجموعة من الوكلاء والمدراء في البنك المركزي بعدن ممن باعوا ضمائرهم ووطنهم وشعبهم ببعض الكميات من الدولارات.

بعد قيام مستشار رئيس الجمهورية الحالي حافظ معياد بتقديم مذكرة رسمية عبر صفحته في الفيس بوك مطالباً فيها رئيس الجمهورية بالتحقيق في الموضوع ومطالبته باعادة مبلغ 423 مليون دولار والتي يدعي بأن ادارة البنك التي سبقت توليه منصب محافظ البنك في عدن،قاصداً المحافظ السابق محمد منصور زمام – حيث أن الرجل لديه من الثقة الكبيرة ما يؤكد بأن المبلغ الذي اشار له التقرير هو بالفعل غير ظاهر في بيانات ونظام البنك المركزي في عدن وقد سبقه في ذلك المسئولون في المملكة العربية السعودية.

خلال زيارة وفد البنك المركزي اليمني في عدن في يناير من العام 2020م الى العاصمة الرياض اكتشاف المسؤولين في وزارة المالية السعودية وجود فارق نقدي كبير فيما يخص التوريدات النقدية الى خزائن البنك المركزي في عدن، وهذا فعلاً ما ظهر من خلال مراجعة بيانات العام 2019م.

كل تفاصيل هذه (الحادثة – اللعبة) التي مارسها حافظ معياد تمت من خلال مستشاره الذي يدعي بأنه مختص في مكافحة غسل الاموال والمجموعة التي كانت تمارس كل أنواع الفساد في البنك المركزي اليمني في عدن وعلى رأسها لجنة التدخل والتي أوكل لها حافظ معياد مهمة المضاربة في السوق والتي تخلى عنها حافظ معياد اليوم باتهامه لادارة البنك المركزي اليمني في عدن دون استثناء – ومن خلال جملة من الحقائق التي لابد من عرضها قبل عرض تقريرنا المالي والذي يوضح – فارق الكمية المعادلة بالريال لتلك الكميات المستنفذه من الوديعة والتي هي كالتالي:

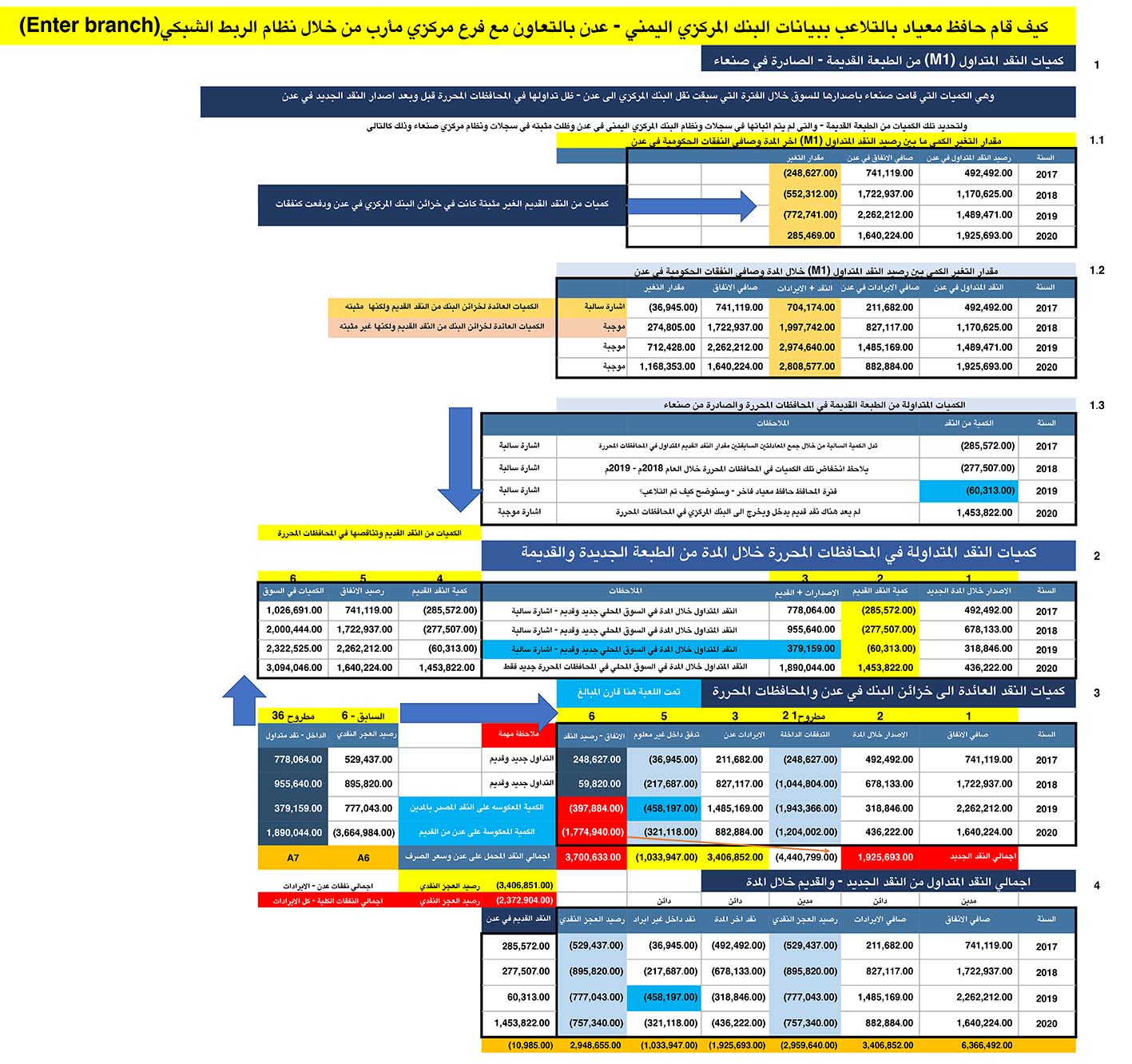

1 ـ إن كل الكميات النقدية من الطبعة القديمة من الريال اليمني، والتي تم إصدارها من مركزي صنعاء خلال الفترة التي سبقت نقل البنك المركزي إلى عدن لم يتم إثباتها في نظام وسجلات البنك المركزي في عدن سوى كمية بسيطة جداً سنقوم بعرضها في التقرير، فالنقد المصدر القديم في صنعاء، وذلك بموجب بيانات البنك المركزي في صنعاء حتى 31 ديسمبر 2017م = 1,400 ترليون ريال يمني، ونظراً لكون عمليات الإقفال اليومية لفروع البنك المركزي تتم في نهاية اليوم لكل العمليات المنفذة في الفروع وإغلاقها في حساب المركز الرئيسي من خلال نظام يعرف باسم الإنتربرانش ورقمه (12927/ رقم الفرع)، كما أن حساب النقد المصدر، أو المتداول عادة ما يكون في المركز الرئيسي للبنك المركزي، والذي يكون فيه رصيد النقد المصدر دائناً.

2 ـ مجرد أن تم تعيين حافظ معياد محافظاً لمركزي عدن، قام بعملية تدشين الربط الشبكي مع فرع مركزي مأرب، وذلك خلال شهر مايو من العام 2019م تحت ذريعة توحيد إيرادات البنك المركزي اليمني وعكسها إلى حساب المركز الرئيسي عدن. وللعلم، فإن فرع مركزي مأرب قد رفض كل محاولات الربط مع البنك المركزي في عدن خلال الفترات التي سبقت قدوم حافظ معياد.

3 ـ أي عمليات توريد نقدي إلى البنك المركزي وفروعه من العملة المحلية، وبمجرد دخولها خزائن البنك وإثباتها في نظام المركز والفروع، فإن تلك النقود تسلك اتجاهين في النظام المحاسبي، وهما:

أ ـ إثبات العملية وقيدها باعتباره نقداً تم توريده إلى خزائن البنك إما باعتبارها إيرادات حكومية أو توريدات تعزز من رصيد يضاف لعملاء البنك المركزي اليمني والجهات والمؤسسات والوحدات المستقلة أو للبنوك التجارية.

ب ـ عند قيام فرع البنك المركزي بعمل الإقفالات اليومية، فان تلك التوريدات النقدية تتحول بموجب قيد الإقفال اليومي لحسابات المركز الرئيسي إلى نقد غير مصدر( أي أوراق ليس لها قيمة) وإيرادات.

4 ـ أي مبالغ نقدية من العملة المحلية تخرج من خزائن البنك المركزي في المركز أو الفروع، فإن ذلك الأمر يترتب عليه اتجاهين في النظام المحاسبي هما:

أ ـ إثبات عملية الصرف النقدي في نظام المركز والفروع باعتباره نفقات أو مدفوعات تؤدي إلى زيادة حجم النفقات، وبالتالي خفض رصيد عملاء البنك المركزي أو زيادة التزامات الحكومة من خلال حساب الجهة وحسابها لدى وزارة المالية.

ب ـ عند قيام مسؤول الخزائن في بداية كل يوم بإخراج عُهد نقدية لصناديق الصرف، فإن تلك الكميات تتحول بمجرد قيد محاسبي إلى نقد مصدر ومتداول في السوق له قيمة، وعادة ما يؤدي ذلك إلى زيادة الرصيد الدائن من النقد المتداول، ويتم إغلاقها بشكل يومي في حساب النفقات، ومن ثم في حساب الحكومة العام، حيث يتم ذلك بشكل يومي بين فروع البنك المركزي، والتي تغلق إلى حساب المركز الرئيسي، وبعد ذلك يقوم المركز الرئيسي بالإقفال لحساب الحكومة العام لتلك العمليات اليومية الحكومية فقط.

ولتوضيح ما تم خلال فترة حافظ معياد مع بعض الفروع، وأهمها مأرب، وهي كالآتي:

البيانات التالية هي بيانات البنك المركزي اليمني في عدن – بيانات فعلية.

| البيان | التفاصيل | |

|---|---|---|

| 1 | تأريخ تعيين حافظ معياد محافظ لمركزي عدن | 20 مارس 2019م |

| 2 | رصيد الوديعة بالدولار(حساب البنك الاهلي جدة بالدولار). | 1,260,949,668.32 |

| 3 | رصيد الوديعة بالسعودي والمتبقي من فترة المحافظ زمام (حساب البنك الاهلي جدة سعودي). | 272,931,868.03 |

| 4 | تقييم البنك المركزي في عدن للدولار | 380 للدولار الواحد |

| 5 | الكميات المستهلكة من الوديعة السعودية بالدولار(حساب البنك الاهلي جدة دولار) خلال فترة حافظ | 693,471,856.56 |

| 6 | متوسط تكلفة الاعتماد(440 + 501) خلال فترة المحافظ السابق حافظ معياد | 470.60 للدولار الواحد |

| 7 | الكميات النقدية بالريال والمعادلة للكميات المستنفذه من الوديعة خلال فترة حافظ معياد – مليار ريال | 326,347,855,697.13 |

وخلال تحليلنا لتقرير لجنة العقوبات الذي أراد من خلاله حافظ معياد، ومستشاره المختص في غسل الأموال وفريق عمله في البنك المركزي، والذي أظهر البيانات الآتية:

ملاحظة مهمة:

مرحلة استخدام الوديعة للمحافظ السابق محمد منصور زمام تمت على مرحلتين:

المرحلة الأولى: من الأول من أكتوبر 2018م حتى 31 ديسمبر 2018م، أي لمدة 3 أشهر من تأريخ تفعيل الوديعة السعودية بمبلغ ملياري دولار أمريكي.

وذلك يعني أن إيرادات الوديعة خلال المرحلة الأولى قد تم إقفالها في حسابات العام 2018م، والتي سنعرضها في التقرير الحالي.

بينما المرحلة الثانية، من الأول من يناير حتى 20 مارس 2019م، وهذه المرحلة التي تداخلت مع فترة محافظين هما حافظ معياد، وكذلك أحمد عبيد الفضلي، وتم إقفال إيراداتها في نهاية العام 2019م، والتي أظهرت مقدار الفجوة والاختلال في بيانات البنك المركزي من خلال عدد من الحسابات، واستطعنا معرفة الفجوة التي استغلها الفاسدون لتمرير عمليات فسادهم.

وحتى نقوم بعملية الربط للبيانات، سنقوم باستعراض بيانات عام 2019م، والتي مرت من خلال المحافظ السابق د. محمد منصور زمام وحافظ معياد، وذلك كالتالي:

| البيان | التفاصيل | |

|---|---|---|

| 1 | رصيد الوديعة بالدولار في الاول من أكتوبر 2018م – مليار دولار | 2,000,000,000.00 |

| 2 | الكميات المسحوبة خلال الفترة من أكتوبر وحتى ديسمبر 2018م المرحلة الاولى – مليون دولار | 386,095,702.16 |

| 3 | رصيد الوديعة بالدولار الامريكي في الاول من يناير 2019م – مليار دولار | 1,613,904,297.84 |

| 4 | الكميات المسحوبة من الوديعة السعودية من يناير وحتى 20 مارس 2019م – المرحلة الثانية بالدولار | 352,954,529.52 |

| 5 | الكميات المتبقية من الوديعة السعودية(حساب البنك الاهلي جدة سعودي) واستلمها حافظ بالسعودي | 272,931,868.03 |

| 6 | الكميات المستهلكة فعلا من الوديعة السعودية خلال فترة زمام – المرحلة الثانية – مليار ريال سعودي | 1,050,647,617.67 |

| 7 | الكميات المستهلكة فعلا من الوديعة السعودية خلال فترة زمام – المرحلة الثانية – مليون دولار | 280,172,698.05 |

| 8 | الكميات المعادلة بالريال اليمني والمستهلكة خلال المرحلة الثانية من فترة المحافظ زمام. | 131,849,851,798.97 |

| متوسط تكلفة الاعتماد حينها 470.60 ريال للدولار خلال الفترة |

ملاحظة مهمة

المبلغ 124 مليار ريال، والذي يمثل الكميات المعادلة بالريال، والتي ستدخل ضمن إيرادات الحكومة، وسوف تؤثر على كميات النقد المصدر والمتداول في السوق، بحيث أنها ستعود إلى خزائن البنك المركزي وفروعه، وبالتالي ستقلص كميات العرض من النقد المحلي، والتي تداخلت بين فترة حافظ معياد وأحمد عبيد الفضلي.

إذن، فالفارق ما بين الكميات المستنفذة من الوديعة بالدولار خلال فترة حافظ معياد، ومعادلها بالريال كالتالي:

| الكمية المستهلكة من الوديعة خلال فترة حافظ معياد بالدولار | 693,471,856.56 |

|---|---|

| الكميات الظاهرة بالتقرير الخاص بمجلس الخبراء بالدولار | 423,164,162.20 |

| الفارق بالدولار الامريكي | 270,307,694.36 |

الكميات المعادلة للكميات السابقة بالريال اليمني:

| الكميات المستهلكة من الوديعة والمعادل لها بالريال اليمني – زمام – 2019م | 131,849,851,798.97 |

|---|---|

| الكمية المستهلكة من الوديعة خلال فترة حافظ معياد بالمعادل الريال اليمني | 326,347,855,697.13 |

| الاجمالي النقدي العائد من الوديعة خلا العام 2019م (زمام + معياد) | 458,197,707,469.10 |

| مطروحاً منها | (-) |

| الكميات الظاهرة بالتقرير الخاص بمجلس الخبراء بالمعادل الريال اليمني | 250,779,721,896.40 |

| الفارق بالمعادل الريال اليمني | 207,417,985,572.27 |

والآن سنقوم بعرض بيانات البنك المركزي اليمني بعدن خلال الفترة (2017م – 2020م)، وذلك لعدد من الحسابات المهمة وهي:

1 ـ حساب النقد المصدر في 31 ديسمبر 2017 – 2018 – 2019 – 2020.

2 ـ حساب صافي الإيرادات الحكومية 31 ديسمبر لنفس الفترات.

3 ـ حساب صافي النفقات الحكومية 31 ديسمبر لنفس الفترات.

4 ـ حساب صافي العجر النقدي لحساب الحكومة العام خلال نفس الفترات.

5 ـ كميات النقد الداخل والخارج من الطبعة القديمة سوى المثبتة أو غير المثبتة في نظام البنك بعدن.

التحليل التالي يوضح كل العمليات التي تمت في الحسابات المذكورة سلفاً، لكن كيف تلاعب حافظ معياد عبر فرع مركزي مأرب، وأظهر عجزاً في عائد الوديعة النقدي بالريال، والذي أظهر عجزاً في رصيد النقد بخزائن البنك المركزي في المركز والفروع؟

لتوضيح ذلك إليكم الآتي:

قام فرع مأرب خلال الفترة التي دشن فيها حافظ معياد عملية الربط الشبكي عبر حساب (12927) الإنتربرانش، باستلام ما مقداره 250,779,721,896.40 ريال يمني كاعتمادات خاصة بالاستيراد لتجار السلع والخدمات، والتي كانت تُغذى من الوديعة السعودية، لكن تلك الكميات لم تكن من النقد الجديد الذي طبعته عدن وأصدرته خلال الفترة (2017م – 2019م)، لكن تلك الكميات كانت من النقد القديم المصدر من صنعاء والمثبت في سجلاتها ونظامها علماً بأن كمية بسيطة جداً من النقد القديم قامت عدن بإثباته عند نقل البنك المركزي في 19 سبتمبر من العام 2016م، وذلك لكون عملية إثبات النقد المصدر هي من صلاحيات المركز الرئيسي للبنك، علماً بأن فروق العملة خلال تلك الفترة لم تكن صنعاء قد فرضتها ومنعت تداول النقد القديم، كما أن كميات النقد القديم في مأرب كانت كبيرة، وذلك لكونها تقوم ببيع غاز الطبخ للحوثيين، والذي وفر لها كميات من ذلك النقد القديم.

كيف يؤثر ذلك القيود التي ترسلها مأرب آلياً عبر حساب (12927/103) على حسابات البنك المركزي في عدن، والتي من أهمها:

1 ـ يقوم فرع مأرب بعكس أي توريدات نقدية من اعتمادات الوديعة السعودية على النقد المصدر في عدن، لكن بالحساب المدين، وذلك بشكل متعمد يهدف إلى تخفيض رصيد النقد المتداول، وهذا ما تم فعلاً، حيث بلغ رصيد النقد المتداول، أو المصدر في عدن خلال الفترة 318,846 مليار ريال خلال العام 2019م، بينما من المستحيل أن يكون ذلك مقدار التغير في الإصدارات النقدية ما بين 2018م – 2019م، حيث إن مقدار النقد المصدر خلال العام 2018م قد بلغ 678,133 مليار ريال، وحتى تعرف مدى التلاعب انظر النقطة التالية.

2 ـ رصيد النفقات في 31 ديسمبر 2019م = 2,262,212 ترليون ريال، أي أن النفقات تضاعفت عن العام 2018م بمقدار 539,275 ترليوناً.

فكيف يكون رصيد النقد المصدر في نهاية 2019م قليلاً عن العام 2018م بمقدار 359,287 مليار ريال، بينما رصيد النفقات في العام 2019م يفوق العام 2019م بمقدار 539,275 مليار ريال.

علماً بأن العام 2019م قد شهد سداد ما يقارب 110 مليارات ريال خلال شهر يونيو من العام 2019م دفعت كرواتب للقوات المشتركة في مأرب، بينما تم إرسال كل تلك الكميات إلى مأرب عبر الجو من خلال مطار سيئون.

3 - رصيد الإيرادات في 31 ديسمبر 2019م = 1,485,169 ترليوناً، وهي الأعلى خلال الفترة (2017م – 2020م) كما هو موضح في التحليل السابق، وهذا يدل على كمية الإيرادات التي أثبتها فرع مأرب عبر نظام الإنتربرانش بين الحسابات لم تعكس تدخل تلك الكميات فعلاً إلى خزائن مركزي عدن.

ما القيود التي أجراها فرع مركزي مأرب، وأظهرت ذلك الفارق في حسابات الوديعة، والذي ظهر في تقرير مجلس الأمن؟

1 - الكميات النقدية من الطبعة القديمة من الريال، والواردة إلى مركزي مأرب هي 250,779,721,896 مليار ريال خلال فترة المحافظ السابق حافظ معياد، وقام فرع مأرب بإثبات تلك الكميات إلى حسابات العملاء وإغلاقها على مركزي عدن باعتبارها نقداً غير مصدر، الأمر الذي أثر بانخفاض النقد المصدر خلال العام 2019م.

ولاحظ معي رصيد النقد المصدر في عدن 2019م = 318,846 مليار ريال من الجديد، لكن في الحقيقة هي أن رصيد النقد المصدر في عدن 2019م لا بد أن يكون = 569,626 مليار ريال، وذلك قيام فرع مركزي مأرب بعكس المبلغ في حساب النقد المصدر مديناً أدى ذلك الانخفاض. 2 ـ أي نفقات يقوم فرع مركزي مأرب بسحبها من الخزائن في مأرب وسدادها كنفقات، يقوم بإثباتها على مركزي عدن من خلال نظام الإنتربرانش 12927/103، الأمر الذي أثر في زيادة رصيد النفقات خلال العام 2019م، وذلك بمبلغ 250,779 مليار ريال يمني، وبالتالي فإن:

رصيد النفقات الحقيقي للحساب الحكومة = 2,011,433 ترليون ريال.

3 ـ ولاحظ حتى تعرف أن ما قمنا بتحليله يمثل الحقيقة التي قام بإعدادها وإخراجها حافظ معياد ومستشاره والمقربين منه في البنك المركزي عدن، أنظر إلى المبلغ الظاهر تحت بند نقد داخل غير إيرادي، ستجد المبلغ 458,197 مليار ريال، ويمثل العائد النقدي الحقيقي من كمية الاعتمادات التي خصمت من الوديعة السعودية رقم العمود (5) بنفس اللون.

4 ـ لاحظ العمود رقم (6)، والمشار إلى مربعه باللون الأحمر، والذي يحوي الرقم (397,884) مليار ريال، والذي يمثل الآتي:

ـ رصيد النقد المصدر خلال العام 2019م (الرصيد المخفض) = 318,846 مليار ريال.

ـ كميات النقد القديم الموجودة في خزائن المركز والفروع في المحافظات المحررة من الطبعة القديمة، وذلك بمبلغ (60,313) مليار ريال، وذلك بنفس اللون المشار إليه.

ـ وحيث إن عملية جمع المبلغين (318,846 + 60,313) = 379,159 ريال، وهو يمثل النقد المتداول خلال المدة من الكميات الجديدة والقديمة، والمشار إليه بنفس اللون في التحليل السابق.

ـ الفارق بين المبلغين (397,884 – 379,159) = 18,750 مليار من الطبعة القديمة، والذي يمثل النقد التالف في صنعاء.

وأخيراً.. فإن المطلوب هو مراجعة كل عمليات التي تمت عبر نظام الربط الشبكي بين عدن وكل فروع المحافظات المحررة بما فيها مأرب، لمعرفة أن ذلك قد تم فعلاً، وبتواطؤ العديد من الجهات في ذلك البنك المركزي.