> "الأيام" القسم الاقتصادي:

المقدمة

خلال الفترة الماضية ظلت تحليلاتنا الاقتصادية – لأسعار الصرف في المحافظات المحررة تقوم على أساس اقتصادي ومصرفي بحت، وذلك من خلال ما تم عرضه في صحيفة "الأيام"، وقمنا بتحليل مفصّل لأسباب اختلاف أسعار الصرف في المحافظات المحررة عن غيرها من المحافظات الخاضعة للحوثيين، التي تسببت في كارثة اقتصادية حلت على رأس المواطنين في المحافظات المحررة، حيث بلغ الحد الأعلى لفارق سعر الصرف في صنعاء عن نظيره في عدن 136 %، وذلك خلال الأسبوع الأول من شهر ديسمبر 2020م، فسعر الصرف في صنعاء قد بلغ متوسطه خلال الفترة من يناير إلى ديسمبر 2020م مبلغ 600 ريال للدولار الواحد، بينما ارتفعت أسعار الصرف في نهاية ديسمبر من العام 2019م في عدن، وبلغت خلالها 610 ريالات مقابل الدولار- وانتهى في أواخر الأسبوع الأول من شهر ديسمبر بسعر 940 ريالا.

خلال تلك الفترة أوضحنا كل تفاصيل مؤشرات الاقتصاد الكلي وفروق السعر بين صرف عدن وصنعاء، وفارق الحوالات الصادرة من المحافظات المحررة، وكان تحليلنا يقوم بشرح الآلية التي مكنت صنعاء من الحصول على بيانات البنك المركزي في عدن، التي من أهمها النقد المصدر في السوق، التي تعد من البيانات السرية التي لا يمكن لأحد الحصول عليها، حتى الموظفون في البنك المركزي - عدن أنفسهم، حيث أن تلك البيانات تعد من صلاحيات نائب المحافظ ومدير عام الحسابات المركزية في عدن، لكن خلال الفترة الماضية وجدنا عدداً من الحقائق والمستندات التي تثبت، دون أي شك، أن هناك لوبيا داخل أروقة البنك المركزي في عدن يقوم بتسريب البيانات السرية، التي من أهمها كميات النقد التي أصدرها البنك المركزي في عدن للسوق وكذلك كميات النقد في خزائن البنك المركزي في عدن، وخاصة تلك الكميات من النقد المحلي التي هي من فئة الطبعة القديمة، التي أصدرتها صنعاء خلال الفترة ما قبل حرب 2015م، التي كانت صنعاء ترسلها بهدف صرف مرتبات العاملين وظلت تلك الكميات من الطبعة القديمة متداولة في أسواق المحافظات المحررة حتى أواخر العام 2019م، حتى تم سحب كل تلك الكميات من قبل صنعاء سواء أكانت في سوق المحافظات المحررة أو تلك الكميات التالفة في مركزي عدن وفروع البنك المحررة، حيث قامت إدارة البنك المركزي في المركز الرئيس- عدن وفروعه المحررة ببيع معظم تلك الكميات، وإن لم يكن جميعها، لعدد من شركات الصرافة، التي قامت بأرسالها للحوثيين في المحافظات الخاضعة لهم.

وحتى نلخص تلك التفاصيل، سنقوم بعرضها من خلال الحقائق التي حصلنا عليها من مصادرنا السرية في البنك المركزي عدن:

1 ـ بلغت الكميات من النقد القديم في خزائن البنك المركزي في عدن وفروعه المحررة، وفي السوق المحلي 623 مليار ريال خلال الفترة من العام (2017م – 2019م)، بينما قابلتها كميات من النقد الجديد المصدر1,573 ترليون في المحافظات المحررة وغير المحررة.

2 ـ أعدت شركة براجما، التي تتبع منظمة التي تم التعاقد معها من قبل إدارة البنك المركزي في عدن لتقديم الدعم الفني للبنك المركزي في عدن والمحافظات المحررة، التي لها علاقات مباشرة مع البنك المركزي في صنعاء، وتربطها علاقات قوية بإدارته العليا، برنامجا متكاملا لآلية سحب تلك الكميات من النقد المحلي من الطبعة القديمة، وإعادتها إلى صنعاء، التي أعدت آلية فرض فروق العملة بين الطبعتين القديمة والجديدة، والتي تم تنفيذها خلال الفترة من يناير وحتى ديسمبر 2020م- حتى يومنا الحاضر.

3 ـ هناك تعاون مباشر بين إدارة البنك المركزي في عدن وقيادات البنك المركزي في صنعاء، التي يتم من خلالها إرسال البيانات بين الطرفين من خلال البريد الإلكتروني مع قيادات حوثية في بنك صنعاء التي سنظهرها في هذا التقرير.

4 ـ قام البنك المركزي في عدن بتأسيس إدارة المدفوعات الإلكترونية، ليس بهدف تقديم خدمة مصرفية ومالية للبنوك المحلية، بهدف تصفية مليارات الريالات المعلقة في حسابات البنك المركزي في صنعاء وعدن من خلال حساب عمليات بين الفروع برقم (12901)، وهو حساب داخلي للبنك المركزي وفروعه في مختلف أنحاء اليمن التي كانت صنعاء تقوم من خلاله بتحويل كل نفقات المحافظات المحررة.

5 ـ في نفس الوقت قامت صنعاء أيضا بافتتاح إدارة عامة للمدفوعات الإلكترونية التي أعلن عنها محافظ البنك المركزي في صنعاء، وكل تفاصيلها خلال العام 2019م، التي اكتشفنا خلال الأيام الماضية تنفيذ عمليات بينها وبين عدن بطريقة سرية للغاية، علماً بأنه قبل الشروع في نظام إدارة المدفوعات في عدن وصنعاء، فإن عدن قامت بتسييل نقدي للعديد من الشيكات عبر حساب البنوك المحلية التي توقفت الحركة منها وإليها، بموجب قرار نقل البنك المركزي إلى عدن، التي هي أرصدة معلقة مدينة، لمصلحة صنعاء على عدن والمحافظات المحررة، وقامت صنعاء بسحب تلك المبالغ نقداً من خزائن البنك المركزي في عدن.

6 ـ خلال الفترة من مايو حتى نوفمبر من العام 2019م، قامت شركة براجما بعملية دمج لبيانات البنكين المركزيين في عدن وصنعاء، وقامت إدارة البنك المركزي في عدن، بتوجيهات مباشرة من قيادة البنك المركزي في عدن وفريق الدعم الفني المحلي في عدن، وإدارة الحسابات المركزية بإعطائهم كل البيانات السرية للبنك، وخاصة بيانات كميات النقد المصدر من عدن، وحساب الحكومة وأرصدة الخزائن من الطبعة القديمة.

7 ـ في ظل سيطرة صنعاء على مراكز الحوالات المحلية، استطاعت تنفيذ مخططها، وفرضت فروق العملة بين الطبعة القديمة والجديدة، وكذلك تحديد أسعار الصرف في المحافظات المحررة، بعلم كل قيادات البنك المركزي في عدن.

8 ـ قامت صنعاء بتجنيد فريق آخر يعمل في قطاع الرقابة على البنوك، وعلى رأسها الوكيل المساعد لقطاع البنك المركزي في عدن وطاقمه المكون من خمسة أشخاص؛ للقيام بعمليات التفتيش على فروع البنوك في عدن، والقيام بعمليات مسح ميداني لكميات السيولة في خزائن تلك البنوك العاملة في عدن وأرصدتها الفعلية من النقد القديم والجديد وإرسالها إلى صنعاء، وذلك من أجل تحليل كميات السيولة، بمعدل دوران النقد وإلى آخره من المؤشرات المالية، والمدة التي يمكن أن تغطيها تلك الكميات.

ولإثبات صحة ما أوردنه في النقاط السابقة، إليكم عدد من الإثباتات لعمليات تبادل البيانات بين جهات حوثية في صنعاء وعدن، تم الحصول عليها من جهات سرية في البنك المركزي بصنعاء كانت تعمل لمصلحة عدن خلال الفترة من 2016م، وكذلك فريق الدعم الفني التابع لشركة براجما.

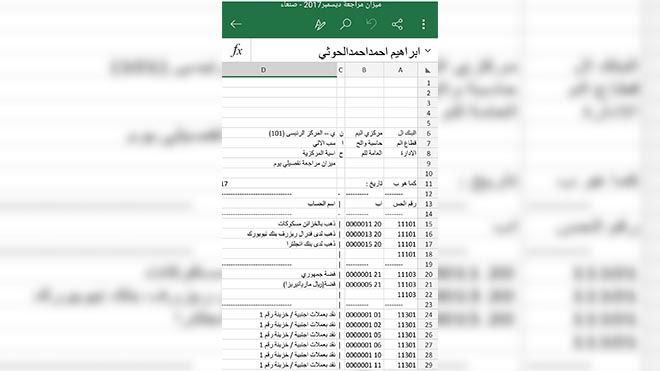

الصور المرفقة توضح البريد الإلكتروني للشخص المسؤول عن إرسال واستلام البيانات في البنك المركزي عدن وصنعاء.

المرفق الآخر يوضح رقم الحساب / رصيد صنعاء الدائن في يناير2017م في نظام مركزي عدن.

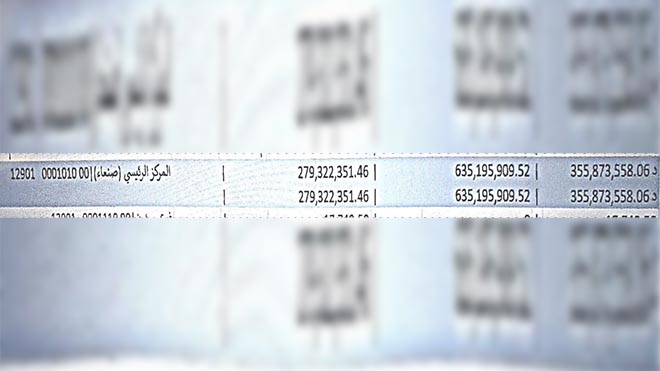

المرفق الآخر يوضح رقم الحساب / رصيد صنعاء في 31 ديسمبر 2018م في نظام مركزي عدن، وكيف تم تضخيمه؛ ليصبح مدينا ومكشوفا من خلال عمليات السحب النقدي من حسابات البنوك والتحويلات بينهم.

رصيد أول المدة المدين الدائن الرصيد المكشوف

للتوضيح :

1ـ بلغ رصيد صنعاء الافتتاحي في عدن مبلغ = 121,555,492,718.28 مليار ريال (رصيد مدين مكشوف) على صنعاء، ولو لاحظنا الصورة التي سبقتها فإن رصيد صنعاء كان في نظام عدن في يناير 2017م بمبلغ 355,873,558 ريال يمني، وذلك يعني بأن عمليات مكشوفة تمت لمصلحة صنعاء خلال الفترة من العام 2017م وذلك بمبلغ 121,199,619,028 مليار ريال.

2 ـ العمليات التي تمت خلال العام 2018م لمصلحة صنعاء وبالمكشوف بمبلغ 7,751,950,899 مليار ريال يمني.

3 ـ هناك عملية بمبلغ 90,000 ألف دولار أمريكي، تمت لمصلحة صنعاء خلال العام 2018م.

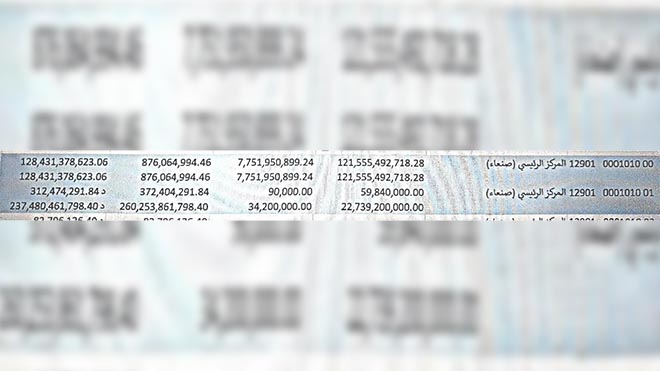

المرفق الآتي يوضح رصيد عدن المدين في نظام البنك المركزي في صنعاء في 31 ديسمبر 2017م

للتوضيح:

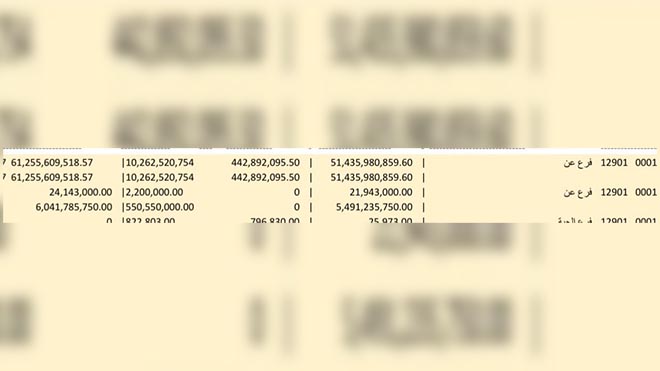

1 ـ بلغ رصيد عدن المدين في نظام صنعاء كرصيد افتتاحي أول العام 2017م مبلغ = 51,435,980,859.60 ريال (واحد وخمسين مليارا وأربعمائة وخمسة وثلاثين مليونا وتسعمائة وثمانين ألفا وثمانمائة وتسعة وخمسين ريالا وستين فلسا).

2 ـ قامت صنعاء بتحميل عدن مبلغ 442,892,095.50 ريال (أربعمائة واثنين وأربعين مليونا وثمانمائة واثنين وتسعين ألفا وخمسة وتسعين ريالا وخمسين فلسا) خلال الفترة، حيث قامت عدن بسدادها نقداً من خزائنها.

3 ـ قامت عدن بتحويل 10,262,520,754 ريال (عشرة مليارات ومائتين واثنين وستين مليونا وخمسمائة وعشرين ألفا وسبعمائة وأربعة وخمسين ريالا) لمصلحة صنعاء خلال العام 2017م.

4 ـ رصيد عدن في حسابات نظام مركزي صنعاء مدين بمبلغ 21,943,000 دولار (واحد وعشرين مليونا وتسعمائة وثلاثة وأربعين ألف دولار ) في يناير 2017م.

5 ـ قامت صنعاء بتحويل مبلغ 2,200,000 دولار (مليونين ومائتي ألف دولار) خلال العام 2017م عبر نظامها الداخلي إلى عدن، وتم سدادها نقداً من خزائن عدن بالدولار.

علماً أن رصيد صنعاء المكشوف في عدن اليوم قد بلغ 541 مليار ريال بتأريخ 31 ديسمبر 2020م، بينما لاحظنا أن رصيد صنعاء في عدن كان دائن لا يتجاوز 360 مليون ريال، بينما يعني ذلك أن حجم الأموال التي سحبتها صنعاء نقداً من خزائن عدن تقدر بمبلغ 118 مليار ريال يمني فقط، غير عمليات الدولار وذلك عبر حساب البنك المركزي الداخلي 12901، فضلا على حسابات البنوك المحلية التي تم التلاعب بها بنفس الطريقة بين مركزي عدن وصنعاء.

هل ساهم البنك المركزي في عدن ومركزي صنعاء، بمباركة عدد من خبراء شركة براجما، في خلق عملتين مختلفتين ضمن بيئة اقتصادية؟

للإجابة على هذا السؤال، فإن ذلك قد تم فعلاً من خلال عدد من الإجراءات التي اتخذتها السلطة النقدية في عدن، وأهمها:

1- طبع عملات مختلفة تختلف عن تلك المطبوعة في صنعاء.

2- سحب العملات القديمة من سوق المحافظات المحررة والتحفظ عليها في خزائن البنك المركزي في عدن.

3- الوفاء بالتزامات مركزي صنعاء بشكل نقدي يدفع من خزائن عدن وأرصدتها الخارجية للبنوك التجارية والإسلامية المحلية التي مراكزها الرئيسة في صنعاء.

4- الموافقة المبطنة على فوارق الصرف بين الطبعتين، وذلك من خلال قيام البنك المركزي في عدن باعتماد أسعار المبادلة بين الدولار والسعودي وفقاً لسعر السوق المتضخم أصلاً في عدن.

5- تحديد أسعار التقويم الداخلي لأسعار صرف العملات الأجنبية في البنك المركزي عدن، بطريقة تتناسب مع تقويم صنعاء الداخلي لأسعار صرف العملات الأجنبية.

6- تم اعتماد رصيد النقد المصدر في عدن ليشمل كلا من الطبعة القديمة والطبعة الجديدة، رغم أن صنعاء فرضت فروق عملة بين الطبعتين، ولم يتخذ البنك في عدن أي إجراء مصرفي أو مالي يحد من ذلك الإجراء، رغم قدرته على عمل ذلك، ومن ضمنها سحب وإلغاء الطبعة القديمة.

7- المساهمة في خفض النقد المصدر في صنعاء، وذلك عن طريق خصم النقد من الطبعة القديمة في المناطق المحررة من مجمل النقد المصدر بالطبعة القديمة في صنعاء؛ ليتعامل مركزي صنعاء بعد ذلك بكميات النقد الحقيقي ضمن نطاق سيطرته.

بينما مثّل آخر مساعي مركزي عدن في تخفيف معاناة مركزي صنعاء اتجاه البنوك التجارية من خلال تفعيل إدارة نظم المدفوعات في مركزي عدن، الذي صاحبه وبشكل طردي فتح إدارة عامة لنظام المدفوعات في مركزي صنعاء، فكيف يخدم مركزي عدن مركزي صنعاء بتفعيل هذه الإدارة.

ما هو الدور الذي تلعبه إدارة نظم المدفوعات في مركزي صنعاء، وكيف خدم البنك المركزي في عدن مركزي صنعاء من خلال تفعيل هذه الإدارة؟

كما أوضحنا سابقاً، أن حساب البنك المركزي في صنعاء (المدين) لمركزي عدن ما يقارب 154 مليار ريال يمني، وذلك لثلاث سنوات ابتداء من 2017م وحتى نهاية 2020م، التي تمثل التزامات على البنك المركزي في صنعاء تجاه البنوك التجارية، حيث يقوم البنك المركزي في عدن بالدفع بطريقة نقدية، سواء عن طريق سحبها من خزائن البنك في عدن، أم تحويلها للخارج إن كانت تلك الالتزامات بالعملات الأجنبية، وذلك مقابل التزامات مستحقة لتلك البنوك نيابة عن بنك صنعاء، حيث بلغت تلك الالتزامات التي تم سدادها خلال الفترة الماضية مبلغ 154 مليار ريال يمني، حيث تقوم تلك البنوك بدفع تلك الأموال نقدا لمركزي صنعاء أو التحويل من حساباتها المتواجدة في مركزي صنعاء؛ ليقوم الأخير بعكسها بقيد مالي على حساب المركزي في عدن؛ ليقوم بعدها المركز في عدن بعمل قيد مالي لتغذية حسابات تلك البنوك إلى حساباتها الجارية؛ ليتم دفعها نقدا بعد ذلك.

وخلال الفترة الماضية، اتخذت قيادة البنك المركزي في عدن قرارات كارثية، وذلك من خلال عملية هيكلة وإحلال عدد من الموظفين والكوادر الشابة، واستبدالها بأشخاص، وإن توفرت لديهم الكفاءة المصرفية والمالية، إلا أن ولاءاتهم وتوجهاتهم وحتى طريقة نقلهم واستيعابهم في أماكن حساسة ظلت نقطة استغراب ونظر لكل كادر البنك المركزي في عدن، وإدراكهم أن حجم تلك الأموال ومدى إضرارها بالنقد المصدر في عدن، فعملية انتقال الأموال بتلك الطريقة من صنعاء إلى عدن من وجهة نظر عدد من كوادر البنك يفاقم من التزامات مركزي عدن من النقد التي يتم صرفها بشكل نقدي مباشرة أو خلال فترة لا تتجاوز الشهر.

ولذلك، كانت أولى الإجراءات التصحيحية التي قام بها مركزي عدن هي فصل النقد المحول آليا من مركزي صنعاء إلى مركزي عدن لتلك البنوك، وفتح حسابات جارية جديدة أخرى مستقلة خاصة بالمعاملات بالنقد الحقيقي لحسابات البنوك في المناطق المحررة فقط، حيث يتم التحفظ على الأموال التي تم تقييدها من مركزي صنعاء في حسابات مستقلة.

حيث كانت تلك الألية تهدف إلى تحقيق الآتي:

- إحجام تلك البنوك عن توريد النقد إلى مركزي صنعاء.

- التوجه نحو بدائل أخرى للتحويل منها (شركات ومحلات الصرافة).

- استمرار الضغط على مركزي صنعاء بالوفاء بالتزاماته تجاه تلك البنوك التجارية.

ليصبح الحل الأمثل لكلا البنكين هي باستحداث إدارة جديدة هي إدارة نظم المدفوعات الالكترونية.

ما نظام المدفوعات الإلكتروني؟

كلنا نعلم علم اليقين بمدى انخفاض النقد السائل من الطبعة القديمة في المناطق غير المحررة، كما أن حجم الكميات التالفة منها، فمتوسط فترة تداول النقد لا تزيد عن ثلاث سنوات، ليأتي بعدها السؤال الأهم:

ما جدوى استحداث إدارة عامة لنظم المدفوعات في المركزي صنعاء وأين هي النقدية التي يتم تداولها – خاصة في صنعاء والمحافظات الخاضعة لها؟

للإجابة على هذا السؤال، سنقوم باستعراض أهم قرارات البنك المركزي- صنعاء في مطلع العام 2020م، التي تضمنت الآتي:

توجه المركزي صنعاء في عام 2020م إلى إصدار تعليمات باعتماد النقد الإلكتروني كبديل له عن النقد الحقيقي، حيث أن العملة الورقية أصبحت نقدا موجودا إلكترونيا فقط، بينما يوجد فعلياً في خزائن البنوك التجارية والبنك المركزي كاحتياطي نقدي، يفي بمتطلبات المتعاملين بطريقة إلكترونية - ليتعامل الجمهور بأي وسيلة من وسائل الدفع الإلكترونية سواء عبر الهاتف النقال، كمثال لذلك الأمر (قيام شركة يمن موبايل باستحداث خدمة ريال)، أو من خلال الفيزا كارد أو أي وسيلة من وسائل الدفع الإلكترونية.

ولكن هذه الخطوة باءت بفشل ذريع، وذلك بسبب انعدام ثقة الجمهور بالبنك المركزي في صنعاء، وعدم قدرته على توفير النقد لتلك البنوك والمؤسسات في حالة الطلب عليه، ضف إلى ذلك عدم قدرة البنك المركزي في صنعاء على السيطرة على النقد من الطبعة القديمة وسحبها من الأسواق، الأمر الذي أدى إلى إيقاف تلك الإجراءات، ولو بطريقة مؤقتة وذلك بهدف إيجاد بديل مثالي، حيث قام البنك المركزي في صنعاء بعدد من الإجراءات، التي من بينها الرقابة الفعالة على شركات الصرافة، والبنوك المحلية ومنع أي عمليات مضاربة في السوق، ومن ثم عمد إلى تخفيض المعيشة وأسعار المنتجات وأسعار السلع والخدمات في توجه يكون في الغالب يهدف نحو تخفيض دوران النقد من العملة المحلية حتى إشعار آخر، ليأتي بعد ذلك البنك المركزي في عدن، ليقوم بمهمته المشبوهة وذلك لمساندة البنك المركزي في صنعاء في استكمال مشروعه نحو إصدار النقد الإلكتروني، وذلك من خلال الإجراءات الأتية:

البنك الظل (إجراءات البنك المركزي عدن)

1- توحيد الحسابات:

قام البنك المركزي في أوخر العام 2020 بدارسة عملية توحيد الحسابات، والمقصود بتوحيد الحسابات إلغاء الحسابات التي تم استحداثها لتحفظ على الأموال التي يتم تحويلها من البنك المركزي صنعاء إلى عدن (أي إلغاء حسابات تصنيف الأموال القادمة من صنعاء)، ليصبح لدى كل بنك تجاري حساب واحد يشمل الأموال المحولة من المركزي صنعاء والأموال المودعة نقدا لتلك البنوك في المركزي عدن، في ظل أن كل مراكز البنوك المحلية العاملة في المحافظات المحررة تقع في صنعاء فيما عدا البنك الأهلي.

هذه الخطوة بالتأكيد سوف تسهل لمركزي عدن صرف مستحقات تلك البنوك عبر تلك الحسابات دون أي مراقبة، و تمريرها عبر إدارة المدفوعات كإحدى وسائل خلط النقد المحول من صنعاء إلى عدن عبر حسابات البنوك بوساطة المقاصة الإلكترونية، لتقوم صنعاء بسداد التزاماتها المستحقة لتلك البنوك من خلال مركزي عدن بطريقة سهلة جداً ومثيرة للشك والريبة.

وخلال الفترة الماضية، وخاصة العام 2020م، قام المركزي في عدن بتنفيذ العديد من المعاملات النقدية وتم من خلالها الدفع والسداد نقداً نيابة عن مركزي صنعاء عبر البنوك؛ ليخفف من أعباء مركزي صنعاء تجاه النقد من الطبعة القديمة؛ ليتم صرفها في المناطق المحررة بالطبعة الجديدة؛ وبتلك الطريقة يستطيع المركزي في صنعاء السيطرة على النقد من الطبعة القديمة في ظل شح كمياتها الصالحة للتداول واكتفائه بتحويل الالتزامات إلى البنك الظل (مركزي عدن) ليتباهى ويقوم بسدادها من خزائنه نقداً بالطبعة الجديدة، الأمر الذي أدى إلى حالة من العرض النقدي المتضخم من العملة المحلية في المحافظات المحررة في ظل منع تداولها في المحافظات الخاضعة لسيطرة الحوثيين.

2 - تسهيل إصدار النقد الإلكتروني في المناطق الغير محررة:

لنفترض مثلا قيام البنك المركزي في عدن بدفع مرتبات وأجور المعلمين في المناطق الغير محررة وفي ظل وجود - إدارتين رئيستين لنظام المدفوعات في عدن وصنعاء.

1- قيام مركزي عدن بعمل قيد إلكتروني لتغذية حساب البنك التجاري في عدن.

2- يقوم بنك التجاري في عدن بقيد إلكتروني عبر نظام الشبكة الموحد إلى فرعه في صنعاء.

3- سيقوم نظام البنك المركزي في صنعاء بقيد آلي كالتالي:

إلى حـ / أوامر الدفع الإلكترونية تحت التنفيذ

(قيد مرتبات معلمي التربية لشهر يناير)

من حـ / أوامر الدفع الإلكترونية تحت التنفيذ

إلى حـ / بنك ××××× التجاري

(قيد السداد نقداً)

ليقوم البنك التجاري في صنعاء بصرف المبالغ التي تم قيدها من حساب صنعاء، ويقوم البنك التجاري بدفعها نقديا تمهيدا للخطوة التالية.

إن القيود التي قامت صنعاء بقيدها لمصلحة البنك التجاري في حساباته تعني أمرا واحدا: إن المركزي في صنعاء قد قام بالسطو على حساب البنك التجاري في حسابات المركزي في عدن مقابل مطالبة البنك التجاري لصنعاء فقط، بينما النقد المتمثل في حسابات البنك في عدن هي التزامات البنك التجاري لمصلحة صنعاء.

من حـ / مركزي عدن

إلى حـ / مركزي صنعاء

(القيد الأول)

من حـ / المركزي صنعاء

إلى حـ / البنك التجاري

(القيد الثاني)

ما الهدف من هذه الخطوة التي سوف تؤدي إلى تضخيم الرصيد المستحق على البنك المركزي في عدن لمصلحة البنك التجاري المحلي؟

إن ارتفاع الرصيد لدى البنك التجاري في عدن، الذي يمثل حقا لمركزي صنعاء يسمح للبنك المركزي في صنعاء بفتح اعتمادات مستندية باستخدام مركزي عدن، الذي أسميناه من سابق البنك الظل.

فتخيل معي الأمر وخطورته، وذلك بافتراض الآتي:

بلغ الرصيد الدائن والمستحق التي لاحد البنوك التجاري مبلغ 10 مليارات ريال يمني (في سجلات البنك المركزي عدن التي هي في الأساس تمثل التزاما على البنك المركزي في صنعاء).

– بلغ الرصيد المدين على مركزي صنعاء للبنك التجاري مبلغ 10 مليارات مستحق الدفع.

قيام البنك المركزي في صنعاء بفتح اعتمادات مستندية بـ سعر السوق 595 ريال يمني، لأي تاجر من تجار السلع والمنتجات، وبذلك يحصل البنك المركزي في صنعاء على نقد حقيقي من التجار بمبلغ 10 مليارات، التي تمثل له مبلغ اعتمادات بـ 16,806,000$.

ومن ثم قيام البنك المركزي صنعاء بتحويل المبلغ بالدولار إلى عدن عبر بنك تجاري أو صراف للقيام بعملية المصارفة من سوق عدن وشراء دولار من سوق عدن 10 مليار طبعة قديمة / 597 سعر البيع صنعاء =16,750,000 $.

ملاحظة مهمة:

محلات الصرافة في عدن تقوم ببيع الدولار لشركات الصرافة في صنعاء بأسعار الشراء والبيع في صنعاء وتوريد المبلغ في حساب واحد.

بعد ذلك يتم توريد المبلغ في حسابات البنك التجاري في عدن ليقوم الأخير بموجب التوجيهات بصرف تلك المبالغ في السوق بسعر صرف السوق شراء عدن = 815 × 16,750,000 = 13.65 مليار ريال يمني.

وعندها يكون حساب البنك التجاري في عدن قد فتح اعتمادات عبر البنك المركزي عدن بسعر صرف 630 بإجمالي مبلغ 16,807,000$ الخاص بما قبله من آلية، فالبنك المركزي في صنعاء بالاعتماد على أحد فروع البنوك التجارية، الذي يقوم مركزه في صنعاء بإيداع مبلغ بالريال اليمني- أي مبلغ 16,807,000 × 630 = 10 مليار 600 مليار ريال يمني في بنك عدن لفتح الاعتمادات في صنعاء من الباطن، ويبقى في حساب صنعاء نقدي لدى أحد فروع البنوك التجارية في عدن مبلغ مليار ريال 13.65 – مليار ريال 10.6 = 3.05مليار ريال يمني .(الفارق بين سعر الاعتماد في عدن والسوق المحلي).

و أصبح البنك المركزي في صنعاء بعد ذلك يفتح اعتمادات وقادر على سداد التزاماته لمركزي عدن.

لكن السؤال: ما علاقة ما تم ذكره بأنظمة المدفوعات والنقد الإلكتروني؟

عزيزي القارئ الكريم، كما ذكرانا سابقا بانه لا يوجد نقد كبير في السوق إلا أن أنظمة المدفوعات الإلكترونية تسهل تلك المسالة بشكل بسيط وذلك كالتالي:

البنك المركزي في صنعاء مدين للبنك التجاري بـ 10 مليارات جراء تراكم القيود المالية المقيدة لمصلحة البنك التجاري من مخصص المرتبات والأجور.

يقوم البنك المركزي- صنعاء بفتح الاعتمادات على أن يتم التوريد نقدا في خزائنه أو عن طريق حسابات البنك التجاري وعليه سترتفع عملية المقاصة الإلكترونية بين البنوك التجارية في مركزي صنعاء للقيام بعملية التوريد الإلكترونية، وليس حقيقيا طالما أنهم لا يستطيعون سحب أموالهم من البنوك لاستثمارها، وعليه، يستطيع التجار بذلك سحب أموالهم من البنوك التجارية، وبالتالي ترتفع معدلات الحركة النقدية الإلكترونية على أن يتم السداد بشكل مباشر من المركزي عدن نقدا حقيقيا أو بصورة اعتمادات مستنديه عبر عملية المقاصة بين الحسابات الدائنة للبنوك التجارية؛ لفتح الاعتمادات الخارجية، وفي حالة مواجهة أي بنك تجاري إشكالية في التعامل مع مركزي عدن يستطيع اللجوء إلى مركزي صنعاء، وذلك عبر النقد الإلكتروني، و تلقائيا يتوجه التجار بعد ذلك إلى التعامل مع البنوك التجارية بالنقد الإلكتروني في معاملاتهم المالية من توريدات، حيث أن أموالهم يتم سدادها من مركزي عدن.

ننوه إلى نقطة أخيرة هي :

أن حالة العجز التي يعيشها البنك المركزي عدن على تحصيل النقد من شركات ومحال الصرافة سيخلق بيئة جديدة من نوع آخر، حيث ستتجه مراكز البنوك التجارية في صنعاء إلى التعامل مع الصرافين كوسطاء مع فروعها التجارية في عدن، وسيظهر ارتفاع متواتر في أسعار الصرف نتيجة انتقال النقد الإلكتروني للحسابات المجمدة في البنوك التجارية لتدخل في أسواق عدن عبر شركات ومحلات الصرافة، لتعلن صنعاء بعد ذلك في حالة استمرار الوضع الحالي وتراكم مستحقاتها المالية في عدن وانخفاض التزاماتها اتجاه البنوك التجارية وارتفاع التعامل بالنقد الإلكتروني إلى التحفظ تلقائيا على النقد من الطبعة القديمة تدريجا واعتماد النقد الإلكتروني كأساس التعامل في صنعاء و تحصيلها نقدا في عدن عبر أنظمة الدفع الإلكترونية في عدن.

وحتى نوضح علاقة إدارة المدفوعات المستحدثة في البنكين المركزيين في عدن وصنعاء وما هي مهامها وأدوارها، إليكم تعليق أحد الموظفين في البنك المركزي صنعاء، ومدى استياء الموظفين في باقي قطاعات البنك المركزي في صنعاء وكذا نفس الشعور في عدن.

خلال الفترة الماضية ظلت تحليلاتنا الاقتصادية – لأسعار الصرف في المحافظات المحررة تقوم على أساس اقتصادي ومصرفي بحت، وذلك من خلال ما تم عرضه في صحيفة "الأيام"، وقمنا بتحليل مفصّل لأسباب اختلاف أسعار الصرف في المحافظات المحررة عن غيرها من المحافظات الخاضعة للحوثيين، التي تسببت في كارثة اقتصادية حلت على رأس المواطنين في المحافظات المحررة، حيث بلغ الحد الأعلى لفارق سعر الصرف في صنعاء عن نظيره في عدن 136 %، وذلك خلال الأسبوع الأول من شهر ديسمبر 2020م، فسعر الصرف في صنعاء قد بلغ متوسطه خلال الفترة من يناير إلى ديسمبر 2020م مبلغ 600 ريال للدولار الواحد، بينما ارتفعت أسعار الصرف في نهاية ديسمبر من العام 2019م في عدن، وبلغت خلالها 610 ريالات مقابل الدولار- وانتهى في أواخر الأسبوع الأول من شهر ديسمبر بسعر 940 ريالا.

خلال تلك الفترة أوضحنا كل تفاصيل مؤشرات الاقتصاد الكلي وفروق السعر بين صرف عدن وصنعاء، وفارق الحوالات الصادرة من المحافظات المحررة، وكان تحليلنا يقوم بشرح الآلية التي مكنت صنعاء من الحصول على بيانات البنك المركزي في عدن، التي من أهمها النقد المصدر في السوق، التي تعد من البيانات السرية التي لا يمكن لأحد الحصول عليها، حتى الموظفون في البنك المركزي - عدن أنفسهم، حيث أن تلك البيانات تعد من صلاحيات نائب المحافظ ومدير عام الحسابات المركزية في عدن، لكن خلال الفترة الماضية وجدنا عدداً من الحقائق والمستندات التي تثبت، دون أي شك، أن هناك لوبيا داخل أروقة البنك المركزي في عدن يقوم بتسريب البيانات السرية، التي من أهمها كميات النقد التي أصدرها البنك المركزي في عدن للسوق وكذلك كميات النقد في خزائن البنك المركزي في عدن، وخاصة تلك الكميات من النقد المحلي التي هي من فئة الطبعة القديمة، التي أصدرتها صنعاء خلال الفترة ما قبل حرب 2015م، التي كانت صنعاء ترسلها بهدف صرف مرتبات العاملين وظلت تلك الكميات من الطبعة القديمة متداولة في أسواق المحافظات المحررة حتى أواخر العام 2019م، حتى تم سحب كل تلك الكميات من قبل صنعاء سواء أكانت في سوق المحافظات المحررة أو تلك الكميات التالفة في مركزي عدن وفروع البنك المحررة، حيث قامت إدارة البنك المركزي في المركز الرئيس- عدن وفروعه المحررة ببيع معظم تلك الكميات، وإن لم يكن جميعها، لعدد من شركات الصرافة، التي قامت بأرسالها للحوثيين في المحافظات الخاضعة لهم.

وحتى نلخص تلك التفاصيل، سنقوم بعرضها من خلال الحقائق التي حصلنا عليها من مصادرنا السرية في البنك المركزي عدن:

1 ـ بلغت الكميات من النقد القديم في خزائن البنك المركزي في عدن وفروعه المحررة، وفي السوق المحلي 623 مليار ريال خلال الفترة من العام (2017م – 2019م)، بينما قابلتها كميات من النقد الجديد المصدر1,573 ترليون في المحافظات المحررة وغير المحررة.

2 ـ أعدت شركة براجما، التي تتبع منظمة التي تم التعاقد معها من قبل إدارة البنك المركزي في عدن لتقديم الدعم الفني للبنك المركزي في عدن والمحافظات المحررة، التي لها علاقات مباشرة مع البنك المركزي في صنعاء، وتربطها علاقات قوية بإدارته العليا، برنامجا متكاملا لآلية سحب تلك الكميات من النقد المحلي من الطبعة القديمة، وإعادتها إلى صنعاء، التي أعدت آلية فرض فروق العملة بين الطبعتين القديمة والجديدة، والتي تم تنفيذها خلال الفترة من يناير وحتى ديسمبر 2020م- حتى يومنا الحاضر.

3 ـ هناك تعاون مباشر بين إدارة البنك المركزي في عدن وقيادات البنك المركزي في صنعاء، التي يتم من خلالها إرسال البيانات بين الطرفين من خلال البريد الإلكتروني مع قيادات حوثية في بنك صنعاء التي سنظهرها في هذا التقرير.

4 ـ قام البنك المركزي في عدن بتأسيس إدارة المدفوعات الإلكترونية، ليس بهدف تقديم خدمة مصرفية ومالية للبنوك المحلية، بهدف تصفية مليارات الريالات المعلقة في حسابات البنك المركزي في صنعاء وعدن من خلال حساب عمليات بين الفروع برقم (12901)، وهو حساب داخلي للبنك المركزي وفروعه في مختلف أنحاء اليمن التي كانت صنعاء تقوم من خلاله بتحويل كل نفقات المحافظات المحررة.

5 ـ في نفس الوقت قامت صنعاء أيضا بافتتاح إدارة عامة للمدفوعات الإلكترونية التي أعلن عنها محافظ البنك المركزي في صنعاء، وكل تفاصيلها خلال العام 2019م، التي اكتشفنا خلال الأيام الماضية تنفيذ عمليات بينها وبين عدن بطريقة سرية للغاية، علماً بأنه قبل الشروع في نظام إدارة المدفوعات في عدن وصنعاء، فإن عدن قامت بتسييل نقدي للعديد من الشيكات عبر حساب البنوك المحلية التي توقفت الحركة منها وإليها، بموجب قرار نقل البنك المركزي إلى عدن، التي هي أرصدة معلقة مدينة، لمصلحة صنعاء على عدن والمحافظات المحررة، وقامت صنعاء بسحب تلك المبالغ نقداً من خزائن البنك المركزي في عدن.

6 ـ خلال الفترة من مايو حتى نوفمبر من العام 2019م، قامت شركة براجما بعملية دمج لبيانات البنكين المركزيين في عدن وصنعاء، وقامت إدارة البنك المركزي في عدن، بتوجيهات مباشرة من قيادة البنك المركزي في عدن وفريق الدعم الفني المحلي في عدن، وإدارة الحسابات المركزية بإعطائهم كل البيانات السرية للبنك، وخاصة بيانات كميات النقد المصدر من عدن، وحساب الحكومة وأرصدة الخزائن من الطبعة القديمة.

7 ـ في ظل سيطرة صنعاء على مراكز الحوالات المحلية، استطاعت تنفيذ مخططها، وفرضت فروق العملة بين الطبعة القديمة والجديدة، وكذلك تحديد أسعار الصرف في المحافظات المحررة، بعلم كل قيادات البنك المركزي في عدن.

8 ـ قامت صنعاء بتجنيد فريق آخر يعمل في قطاع الرقابة على البنوك، وعلى رأسها الوكيل المساعد لقطاع البنك المركزي في عدن وطاقمه المكون من خمسة أشخاص؛ للقيام بعمليات التفتيش على فروع البنوك في عدن، والقيام بعمليات مسح ميداني لكميات السيولة في خزائن تلك البنوك العاملة في عدن وأرصدتها الفعلية من النقد القديم والجديد وإرسالها إلى صنعاء، وذلك من أجل تحليل كميات السيولة، بمعدل دوران النقد وإلى آخره من المؤشرات المالية، والمدة التي يمكن أن تغطيها تلك الكميات.

ولإثبات صحة ما أوردنه في النقاط السابقة، إليكم عدد من الإثباتات لعمليات تبادل البيانات بين جهات حوثية في صنعاء وعدن، تم الحصول عليها من جهات سرية في البنك المركزي بصنعاء كانت تعمل لمصلحة عدن خلال الفترة من 2016م، وكذلك فريق الدعم الفني التابع لشركة براجما.

الصور المرفقة توضح البريد الإلكتروني للشخص المسؤول عن إرسال واستلام البيانات في البنك المركزي عدن وصنعاء.

المرفق الآخر يوضح رقم الحساب / رصيد صنعاء الدائن في يناير2017م في نظام مركزي عدن.

المرفق الآخر يوضح رقم الحساب / رصيد صنعاء في 31 ديسمبر 2018م في نظام مركزي عدن، وكيف تم تضخيمه؛ ليصبح مدينا ومكشوفا من خلال عمليات السحب النقدي من حسابات البنوك والتحويلات بينهم.

رصيد أول المدة المدين الدائن الرصيد المكشوف

للتوضيح :

1ـ بلغ رصيد صنعاء الافتتاحي في عدن مبلغ = 121,555,492,718.28 مليار ريال (رصيد مدين مكشوف) على صنعاء، ولو لاحظنا الصورة التي سبقتها فإن رصيد صنعاء كان في نظام عدن في يناير 2017م بمبلغ 355,873,558 ريال يمني، وذلك يعني بأن عمليات مكشوفة تمت لمصلحة صنعاء خلال الفترة من العام 2017م وذلك بمبلغ 121,199,619,028 مليار ريال.

2 ـ العمليات التي تمت خلال العام 2018م لمصلحة صنعاء وبالمكشوف بمبلغ 7,751,950,899 مليار ريال يمني.

3 ـ هناك عملية بمبلغ 90,000 ألف دولار أمريكي، تمت لمصلحة صنعاء خلال العام 2018م.

المرفق الآتي يوضح رصيد عدن المدين في نظام البنك المركزي في صنعاء في 31 ديسمبر 2017م

للتوضيح:

1 ـ بلغ رصيد عدن المدين في نظام صنعاء كرصيد افتتاحي أول العام 2017م مبلغ = 51,435,980,859.60 ريال (واحد وخمسين مليارا وأربعمائة وخمسة وثلاثين مليونا وتسعمائة وثمانين ألفا وثمانمائة وتسعة وخمسين ريالا وستين فلسا).

2 ـ قامت صنعاء بتحميل عدن مبلغ 442,892,095.50 ريال (أربعمائة واثنين وأربعين مليونا وثمانمائة واثنين وتسعين ألفا وخمسة وتسعين ريالا وخمسين فلسا) خلال الفترة، حيث قامت عدن بسدادها نقداً من خزائنها.

3 ـ قامت عدن بتحويل 10,262,520,754 ريال (عشرة مليارات ومائتين واثنين وستين مليونا وخمسمائة وعشرين ألفا وسبعمائة وأربعة وخمسين ريالا) لمصلحة صنعاء خلال العام 2017م.

4 ـ رصيد عدن في حسابات نظام مركزي صنعاء مدين بمبلغ 21,943,000 دولار (واحد وعشرين مليونا وتسعمائة وثلاثة وأربعين ألف دولار ) في يناير 2017م.

5 ـ قامت صنعاء بتحويل مبلغ 2,200,000 دولار (مليونين ومائتي ألف دولار) خلال العام 2017م عبر نظامها الداخلي إلى عدن، وتم سدادها نقداً من خزائن عدن بالدولار.

علماً أن رصيد صنعاء المكشوف في عدن اليوم قد بلغ 541 مليار ريال بتأريخ 31 ديسمبر 2020م، بينما لاحظنا أن رصيد صنعاء في عدن كان دائن لا يتجاوز 360 مليون ريال، بينما يعني ذلك أن حجم الأموال التي سحبتها صنعاء نقداً من خزائن عدن تقدر بمبلغ 118 مليار ريال يمني فقط، غير عمليات الدولار وذلك عبر حساب البنك المركزي الداخلي 12901، فضلا على حسابات البنوك المحلية التي تم التلاعب بها بنفس الطريقة بين مركزي عدن وصنعاء.

هل ساهم البنك المركزي في عدن ومركزي صنعاء، بمباركة عدد من خبراء شركة براجما، في خلق عملتين مختلفتين ضمن بيئة اقتصادية؟

للإجابة على هذا السؤال، فإن ذلك قد تم فعلاً من خلال عدد من الإجراءات التي اتخذتها السلطة النقدية في عدن، وأهمها:

1- طبع عملات مختلفة تختلف عن تلك المطبوعة في صنعاء.

2- سحب العملات القديمة من سوق المحافظات المحررة والتحفظ عليها في خزائن البنك المركزي في عدن.

3- الوفاء بالتزامات مركزي صنعاء بشكل نقدي يدفع من خزائن عدن وأرصدتها الخارجية للبنوك التجارية والإسلامية المحلية التي مراكزها الرئيسة في صنعاء.

4- الموافقة المبطنة على فوارق الصرف بين الطبعتين، وذلك من خلال قيام البنك المركزي في عدن باعتماد أسعار المبادلة بين الدولار والسعودي وفقاً لسعر السوق المتضخم أصلاً في عدن.

5- تحديد أسعار التقويم الداخلي لأسعار صرف العملات الأجنبية في البنك المركزي عدن، بطريقة تتناسب مع تقويم صنعاء الداخلي لأسعار صرف العملات الأجنبية.

6- تم اعتماد رصيد النقد المصدر في عدن ليشمل كلا من الطبعة القديمة والطبعة الجديدة، رغم أن صنعاء فرضت فروق عملة بين الطبعتين، ولم يتخذ البنك في عدن أي إجراء مصرفي أو مالي يحد من ذلك الإجراء، رغم قدرته على عمل ذلك، ومن ضمنها سحب وإلغاء الطبعة القديمة.

7- المساهمة في خفض النقد المصدر في صنعاء، وذلك عن طريق خصم النقد من الطبعة القديمة في المناطق المحررة من مجمل النقد المصدر بالطبعة القديمة في صنعاء؛ ليتعامل مركزي صنعاء بعد ذلك بكميات النقد الحقيقي ضمن نطاق سيطرته.

بينما مثّل آخر مساعي مركزي عدن في تخفيف معاناة مركزي صنعاء اتجاه البنوك التجارية من خلال تفعيل إدارة نظم المدفوعات في مركزي عدن، الذي صاحبه وبشكل طردي فتح إدارة عامة لنظام المدفوعات في مركزي صنعاء، فكيف يخدم مركزي عدن مركزي صنعاء بتفعيل هذه الإدارة.

ما هو الدور الذي تلعبه إدارة نظم المدفوعات في مركزي صنعاء، وكيف خدم البنك المركزي في عدن مركزي صنعاء من خلال تفعيل هذه الإدارة؟

كما أوضحنا سابقاً، أن حساب البنك المركزي في صنعاء (المدين) لمركزي عدن ما يقارب 154 مليار ريال يمني، وذلك لثلاث سنوات ابتداء من 2017م وحتى نهاية 2020م، التي تمثل التزامات على البنك المركزي في صنعاء تجاه البنوك التجارية، حيث يقوم البنك المركزي في عدن بالدفع بطريقة نقدية، سواء عن طريق سحبها من خزائن البنك في عدن، أم تحويلها للخارج إن كانت تلك الالتزامات بالعملات الأجنبية، وذلك مقابل التزامات مستحقة لتلك البنوك نيابة عن بنك صنعاء، حيث بلغت تلك الالتزامات التي تم سدادها خلال الفترة الماضية مبلغ 154 مليار ريال يمني، حيث تقوم تلك البنوك بدفع تلك الأموال نقدا لمركزي صنعاء أو التحويل من حساباتها المتواجدة في مركزي صنعاء؛ ليقوم الأخير بعكسها بقيد مالي على حساب المركزي في عدن؛ ليقوم بعدها المركز في عدن بعمل قيد مالي لتغذية حسابات تلك البنوك إلى حساباتها الجارية؛ ليتم دفعها نقدا بعد ذلك.

وخلال الفترة الماضية، اتخذت قيادة البنك المركزي في عدن قرارات كارثية، وذلك من خلال عملية هيكلة وإحلال عدد من الموظفين والكوادر الشابة، واستبدالها بأشخاص، وإن توفرت لديهم الكفاءة المصرفية والمالية، إلا أن ولاءاتهم وتوجهاتهم وحتى طريقة نقلهم واستيعابهم في أماكن حساسة ظلت نقطة استغراب ونظر لكل كادر البنك المركزي في عدن، وإدراكهم أن حجم تلك الأموال ومدى إضرارها بالنقد المصدر في عدن، فعملية انتقال الأموال بتلك الطريقة من صنعاء إلى عدن من وجهة نظر عدد من كوادر البنك يفاقم من التزامات مركزي عدن من النقد التي يتم صرفها بشكل نقدي مباشرة أو خلال فترة لا تتجاوز الشهر.

ولذلك، كانت أولى الإجراءات التصحيحية التي قام بها مركزي عدن هي فصل النقد المحول آليا من مركزي صنعاء إلى مركزي عدن لتلك البنوك، وفتح حسابات جارية جديدة أخرى مستقلة خاصة بالمعاملات بالنقد الحقيقي لحسابات البنوك في المناطق المحررة فقط، حيث يتم التحفظ على الأموال التي تم تقييدها من مركزي صنعاء في حسابات مستقلة.

حيث كانت تلك الألية تهدف إلى تحقيق الآتي:

- إحجام تلك البنوك عن توريد النقد إلى مركزي صنعاء.

- التوجه نحو بدائل أخرى للتحويل منها (شركات ومحلات الصرافة).

- استمرار الضغط على مركزي صنعاء بالوفاء بالتزاماته تجاه تلك البنوك التجارية.

الأمر الذي أحدث نوعاً من الحيادية في قدرة صنعاء على تمرير عملياتها، ورغم ذلك الأمر، حدث عدد من التجاوزات المصرفية والمالية من العديد من المسؤولين في البنك المركزي في عدن والإدارة العامة للحسابات المركزية والفروع، حيث تعمدت إدارة البنك المركزي في عدن تهميش دور إدارة التفتيش والمراجعة الداخلية عن القيام بواجبها.

رسم توضيحي

ليصبح الحل الأمثل لكلا البنكين هي باستحداث إدارة جديدة هي إدارة نظم المدفوعات الالكترونية.

ما نظام المدفوعات الإلكتروني؟

كلنا نعلم علم اليقين بمدى انخفاض النقد السائل من الطبعة القديمة في المناطق غير المحررة، كما أن حجم الكميات التالفة منها، فمتوسط فترة تداول النقد لا تزيد عن ثلاث سنوات، ليأتي بعدها السؤال الأهم:

ما جدوى استحداث إدارة عامة لنظم المدفوعات في المركزي صنعاء وأين هي النقدية التي يتم تداولها – خاصة في صنعاء والمحافظات الخاضعة لها؟

للإجابة على هذا السؤال، سنقوم باستعراض أهم قرارات البنك المركزي- صنعاء في مطلع العام 2020م، التي تضمنت الآتي:

توجه المركزي صنعاء في عام 2020م إلى إصدار تعليمات باعتماد النقد الإلكتروني كبديل له عن النقد الحقيقي، حيث أن العملة الورقية أصبحت نقدا موجودا إلكترونيا فقط، بينما يوجد فعلياً في خزائن البنوك التجارية والبنك المركزي كاحتياطي نقدي، يفي بمتطلبات المتعاملين بطريقة إلكترونية - ليتعامل الجمهور بأي وسيلة من وسائل الدفع الإلكترونية سواء عبر الهاتف النقال، كمثال لذلك الأمر (قيام شركة يمن موبايل باستحداث خدمة ريال)، أو من خلال الفيزا كارد أو أي وسيلة من وسائل الدفع الإلكترونية.

ولكن هذه الخطوة باءت بفشل ذريع، وذلك بسبب انعدام ثقة الجمهور بالبنك المركزي في صنعاء، وعدم قدرته على توفير النقد لتلك البنوك والمؤسسات في حالة الطلب عليه، ضف إلى ذلك عدم قدرة البنك المركزي في صنعاء على السيطرة على النقد من الطبعة القديمة وسحبها من الأسواق، الأمر الذي أدى إلى إيقاف تلك الإجراءات، ولو بطريقة مؤقتة وذلك بهدف إيجاد بديل مثالي، حيث قام البنك المركزي في صنعاء بعدد من الإجراءات، التي من بينها الرقابة الفعالة على شركات الصرافة، والبنوك المحلية ومنع أي عمليات مضاربة في السوق، ومن ثم عمد إلى تخفيض المعيشة وأسعار المنتجات وأسعار السلع والخدمات في توجه يكون في الغالب يهدف نحو تخفيض دوران النقد من العملة المحلية حتى إشعار آخر، ليأتي بعد ذلك البنك المركزي في عدن، ليقوم بمهمته المشبوهة وذلك لمساندة البنك المركزي في صنعاء في استكمال مشروعه نحو إصدار النقد الإلكتروني، وذلك من خلال الإجراءات الأتية:

البنك الظل (إجراءات البنك المركزي عدن)

1- توحيد الحسابات:

قام البنك المركزي في أوخر العام 2020 بدارسة عملية توحيد الحسابات، والمقصود بتوحيد الحسابات إلغاء الحسابات التي تم استحداثها لتحفظ على الأموال التي يتم تحويلها من البنك المركزي صنعاء إلى عدن (أي إلغاء حسابات تصنيف الأموال القادمة من صنعاء)، ليصبح لدى كل بنك تجاري حساب واحد يشمل الأموال المحولة من المركزي صنعاء والأموال المودعة نقدا لتلك البنوك في المركزي عدن، في ظل أن كل مراكز البنوك المحلية العاملة في المحافظات المحررة تقع في صنعاء فيما عدا البنك الأهلي.

هذه الخطوة بالتأكيد سوف تسهل لمركزي عدن صرف مستحقات تلك البنوك عبر تلك الحسابات دون أي مراقبة، و تمريرها عبر إدارة المدفوعات كإحدى وسائل خلط النقد المحول من صنعاء إلى عدن عبر حسابات البنوك بوساطة المقاصة الإلكترونية، لتقوم صنعاء بسداد التزاماتها المستحقة لتلك البنوك من خلال مركزي عدن بطريقة سهلة جداً ومثيرة للشك والريبة.

وخلال الفترة الماضية، وخاصة العام 2020م، قام المركزي في عدن بتنفيذ العديد من المعاملات النقدية وتم من خلالها الدفع والسداد نقداً نيابة عن مركزي صنعاء عبر البنوك؛ ليخفف من أعباء مركزي صنعاء تجاه النقد من الطبعة القديمة؛ ليتم صرفها في المناطق المحررة بالطبعة الجديدة؛ وبتلك الطريقة يستطيع المركزي في صنعاء السيطرة على النقد من الطبعة القديمة في ظل شح كمياتها الصالحة للتداول واكتفائه بتحويل الالتزامات إلى البنك الظل (مركزي عدن) ليتباهى ويقوم بسدادها من خزائنه نقداً بالطبعة الجديدة، الأمر الذي أدى إلى حالة من العرض النقدي المتضخم من العملة المحلية في المحافظات المحررة في ظل منع تداولها في المحافظات الخاضعة لسيطرة الحوثيين.

2 - تسهيل إصدار النقد الإلكتروني في المناطق الغير محررة:

لنفترض مثلا قيام البنك المركزي في عدن بدفع مرتبات وأجور المعلمين في المناطق الغير محررة وفي ظل وجود - إدارتين رئيستين لنظام المدفوعات في عدن وصنعاء.

1- قيام مركزي عدن بعمل قيد إلكتروني لتغذية حساب البنك التجاري في عدن.

2- يقوم بنك التجاري في عدن بقيد إلكتروني عبر نظام الشبكة الموحد إلى فرعه في صنعاء.

3- سيقوم نظام البنك المركزي في صنعاء بقيد آلي كالتالي:

من حـ / مصروفات - الباب الأول

إلى حـ / أوامر الدفع الإلكترونية تحت التنفيذ

(قيد مرتبات معلمي التربية لشهر يناير)

من حـ / أوامر الدفع الإلكترونية تحت التنفيذ

إلى حـ / بنك ××××× التجاري

(قيد السداد نقداً)

ليقوم البنك التجاري في صنعاء بصرف المبالغ التي تم قيدها من حساب صنعاء، ويقوم البنك التجاري بدفعها نقديا تمهيدا للخطوة التالية.

إن القيود التي قامت صنعاء بقيدها لمصلحة البنك التجاري في حساباته تعني أمرا واحدا: إن المركزي في صنعاء قد قام بالسطو على حساب البنك التجاري في حسابات المركزي في عدن مقابل مطالبة البنك التجاري لصنعاء فقط، بينما النقد المتمثل في حسابات البنك في عدن هي التزامات البنك التجاري لمصلحة صنعاء.

وكانت القيود الخاصة بعملية التحويل قد تمت بالطريقة الآتية:

من حـ / مركزي عدن

إلى حـ / مركزي صنعاء

(القيد الأول)

من حـ / المركزي صنعاء

إلى حـ / البنك التجاري

(القيد الثاني)

ما الهدف من هذه الخطوة التي سوف تؤدي إلى تضخيم الرصيد المستحق على البنك المركزي في عدن لمصلحة البنك التجاري المحلي؟

إن ارتفاع الرصيد لدى البنك التجاري في عدن، الذي يمثل حقا لمركزي صنعاء يسمح للبنك المركزي في صنعاء بفتح اعتمادات مستندية باستخدام مركزي عدن، الذي أسميناه من سابق البنك الظل.

فتخيل معي الأمر وخطورته، وذلك بافتراض الآتي:

بلغ الرصيد الدائن والمستحق التي لاحد البنوك التجاري مبلغ 10 مليارات ريال يمني (في سجلات البنك المركزي عدن التي هي في الأساس تمثل التزاما على البنك المركزي في صنعاء).

– بلغ الرصيد المدين على مركزي صنعاء للبنك التجاري مبلغ 10 مليارات مستحق الدفع.

قيام البنك المركزي في صنعاء بفتح اعتمادات مستندية بـ سعر السوق 595 ريال يمني، لأي تاجر من تجار السلع والمنتجات، وبذلك يحصل البنك المركزي في صنعاء على نقد حقيقي من التجار بمبلغ 10 مليارات، التي تمثل له مبلغ اعتمادات بـ 16,806,000$.

ومن ثم قيام البنك المركزي صنعاء بتحويل المبلغ بالدولار إلى عدن عبر بنك تجاري أو صراف للقيام بعملية المصارفة من سوق عدن وشراء دولار من سوق عدن 10 مليار طبعة قديمة / 597 سعر البيع صنعاء =16,750,000 $.

ملاحظة مهمة:

محلات الصرافة في عدن تقوم ببيع الدولار لشركات الصرافة في صنعاء بأسعار الشراء والبيع في صنعاء وتوريد المبلغ في حساب واحد.

بعد ذلك يتم توريد المبلغ في حسابات البنك التجاري في عدن ليقوم الأخير بموجب التوجيهات بصرف تلك المبالغ في السوق بسعر صرف السوق شراء عدن = 815 × 16,750,000 = 13.65 مليار ريال يمني.

وعندها يكون حساب البنك التجاري في عدن قد فتح اعتمادات عبر البنك المركزي عدن بسعر صرف 630 بإجمالي مبلغ 16,807,000$ الخاص بما قبله من آلية، فالبنك المركزي في صنعاء بالاعتماد على أحد فروع البنوك التجارية، الذي يقوم مركزه في صنعاء بإيداع مبلغ بالريال اليمني- أي مبلغ 16,807,000 × 630 = 10 مليار 600 مليار ريال يمني في بنك عدن لفتح الاعتمادات في صنعاء من الباطن، ويبقى في حساب صنعاء نقدي لدى أحد فروع البنوك التجارية في عدن مبلغ مليار ريال 13.65 – مليار ريال 10.6 = 3.05مليار ريال يمني .(الفارق بين سعر الاعتماد في عدن والسوق المحلي).

و أصبح البنك المركزي في صنعاء بعد ذلك يفتح اعتمادات وقادر على سداد التزاماته لمركزي عدن.

لكن السؤال: ما علاقة ما تم ذكره بأنظمة المدفوعات والنقد الإلكتروني؟

عزيزي القارئ الكريم، كما ذكرانا سابقا بانه لا يوجد نقد كبير في السوق إلا أن أنظمة المدفوعات الإلكترونية تسهل تلك المسالة بشكل بسيط وذلك كالتالي:

البنك المركزي في صنعاء مدين للبنك التجاري بـ 10 مليارات جراء تراكم القيود المالية المقيدة لمصلحة البنك التجاري من مخصص المرتبات والأجور.

يقوم البنك المركزي- صنعاء بفتح الاعتمادات على أن يتم التوريد نقدا في خزائنه أو عن طريق حسابات البنك التجاري وعليه سترتفع عملية المقاصة الإلكترونية بين البنوك التجارية في مركزي صنعاء للقيام بعملية التوريد الإلكترونية، وليس حقيقيا طالما أنهم لا يستطيعون سحب أموالهم من البنوك لاستثمارها، وعليه، يستطيع التجار بذلك سحب أموالهم من البنوك التجارية، وبالتالي ترتفع معدلات الحركة النقدية الإلكترونية على أن يتم السداد بشكل مباشر من المركزي عدن نقدا حقيقيا أو بصورة اعتمادات مستنديه عبر عملية المقاصة بين الحسابات الدائنة للبنوك التجارية؛ لفتح الاعتمادات الخارجية، وفي حالة مواجهة أي بنك تجاري إشكالية في التعامل مع مركزي عدن يستطيع اللجوء إلى مركزي صنعاء، وذلك عبر النقد الإلكتروني، و تلقائيا يتوجه التجار بعد ذلك إلى التعامل مع البنوك التجارية بالنقد الإلكتروني في معاملاتهم المالية من توريدات، حيث أن أموالهم يتم سدادها من مركزي عدن.

ننوه إلى نقطة أخيرة هي :

أن حالة العجز التي يعيشها البنك المركزي عدن على تحصيل النقد من شركات ومحال الصرافة سيخلق بيئة جديدة من نوع آخر، حيث ستتجه مراكز البنوك التجارية في صنعاء إلى التعامل مع الصرافين كوسطاء مع فروعها التجارية في عدن، وسيظهر ارتفاع متواتر في أسعار الصرف نتيجة انتقال النقد الإلكتروني للحسابات المجمدة في البنوك التجارية لتدخل في أسواق عدن عبر شركات ومحلات الصرافة، لتعلن صنعاء بعد ذلك في حالة استمرار الوضع الحالي وتراكم مستحقاتها المالية في عدن وانخفاض التزاماتها اتجاه البنوك التجارية وارتفاع التعامل بالنقد الإلكتروني إلى التحفظ تلقائيا على النقد من الطبعة القديمة تدريجا واعتماد النقد الإلكتروني كأساس التعامل في صنعاء و تحصيلها نقدا في عدن عبر أنظمة الدفع الإلكترونية في عدن.

وحتى نوضح علاقة إدارة المدفوعات المستحدثة في البنكين المركزيين في عدن وصنعاء وما هي مهامها وأدوارها، إليكم تعليق أحد الموظفين في البنك المركزي صنعاء، ومدى استياء الموظفين في باقي قطاعات البنك المركزي في صنعاء وكذا نفس الشعور في عدن.